Из российской практики: Почему в российском ввп падает доля услуг?

Производство услуг считалось в СССР непроизводительным трудом, не увеличивающим, а расходующим валовый внутренний продукт страны. Не удивительно, что сфера услуг финансировалась по остаточному принципу: на нее выделялись деньги тогда, когда другие, считавшиеся более важными, потребности народного хозяйства в инвестициях были удовлетворены. А такое случалось не часто. В итоге в стране хронически не хватало магазинов, столовых, прачечных, парикмахерских, фотоателье и т.п.

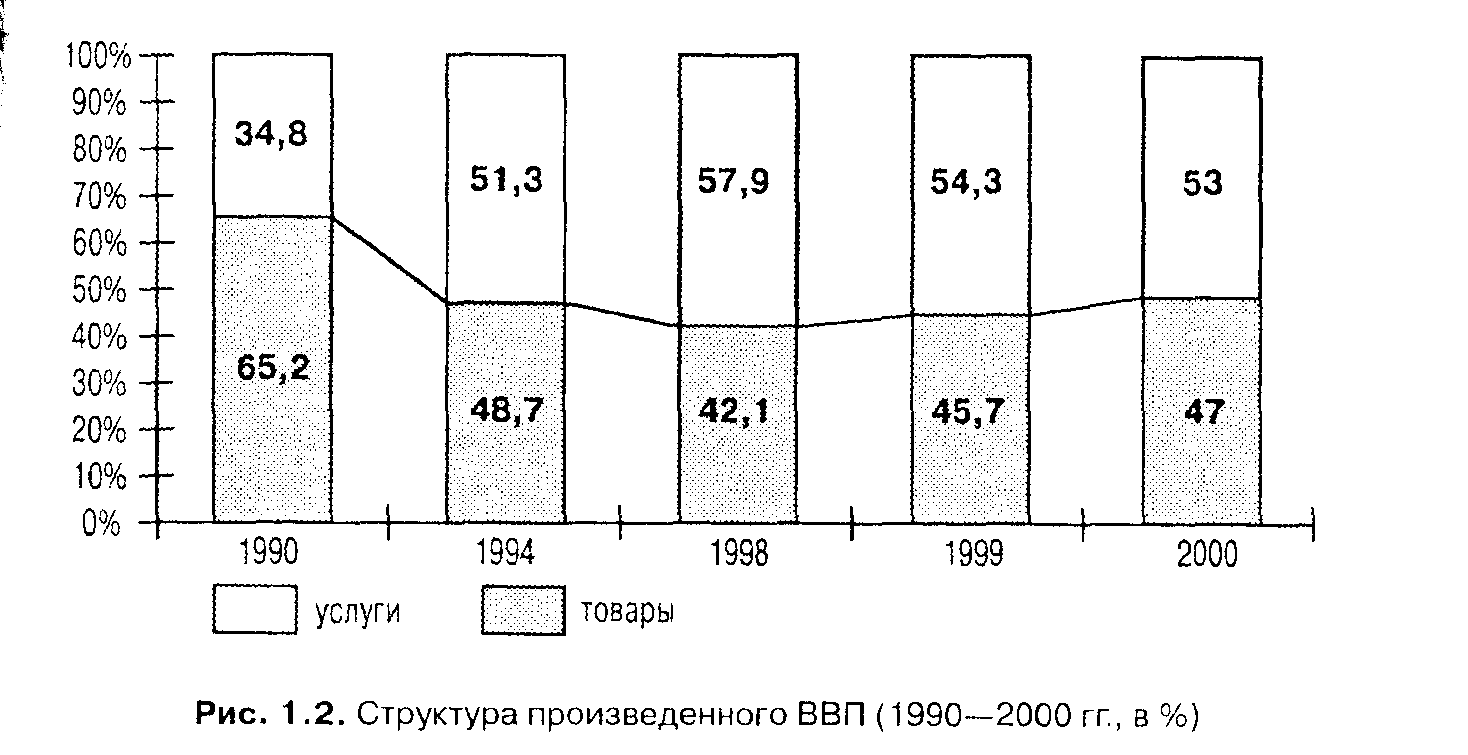

Еще в 1990 г. третичный сектор (сфера услуг) создавал лишь 35% ВВП РСФСР, остальные 65% приходились на товары, изготовлявшиеся в первичном и вторичном секторах экономики (см. рис. 1.2). Причем 55% ВВП давала промышленность — Советский Союз не случайно называли великой индустриальной державой. Но в настоящее время преобладание первичного и вторичного секторов — это явный анахронизм. В развитых странах Европы и Америки такая структура производства ВВП наблюдалась в 40—50-е годы XX в.

При переходе к рынку ситуация резко изменилась. В 1992—1996 гг. казалось, что вся страна бросилась торговать. Множились магазины и киоски, появлялись частные кафе и ресторанчики. На рынках число продавцов, прямо из сумок торговавших импортными куртками, трикотажем и обувью, едва ли не превосходило число покупателей. Одновременно бурно расцвели банки, а также страховые, пенсионные и другие организации, предоставлявшие невиданные ранее финансовые услуги. Появилось множество фирм, оказывавших услуги бизнесу. Постепенно набирали вес производители программного обеспечения для компьютеров и другие фирмы, действующие в сфере информационных технологий.

Р оль

сферы услуг в производстве ВВП быстро

увеличивалась. За 1991 — 1996 гг. она возросла

примерно на 15% и (с некоторыми колебаниями

по годам) сравнялась с долей товаров в

ВВП. А к 1998 г. стало уже значительным

преобладание сферы услуг в производстве

ВВП: на нее приходилось 58%, тогда как на

выпуск товаров — 42%, то есть почти в

полтора раза меньше. Структура

производства ВВП в России стала

напоминать структуру ВВП современных

развитых стран.

оль

сферы услуг в производстве ВВП быстро

увеличивалась. За 1991 — 1996 гг. она возросла

примерно на 15% и (с некоторыми колебаниями

по годам) сравнялась с долей товаров в

ВВП. А к 1998 г. стало уже значительным

преобладание сферы услуг в производстве

ВВП: на нее приходилось 58%, тогда как на

выпуск товаров — 42%, то есть почти в

полтора раза меньше. Структура

производства ВВП в России стала

напоминать структуру ВВП современных

развитых стран.

Далее, однако, развитие экономики России пошло вразрез с мировыми тенденциями. С 1999 г. доля услуг вновь стала сокращаться. По оценкам, этот процесс в 2000 г. дополнительно усилился. Доля услуг и доля товаров в произведенном ВВП вновь стали примерно равны.

Надо ли печалиться по этому поводу? Ухудшилась ли структура производства ВВП? Ответ на эти вопросы, видимо, отрицателен.

Дело в том, что рост доли сферы услуг в начале 90-х годов объяснялся не только увеличением их объема (что, бесспорно, было остро необходимо), но и тяжелейшем кризисом в промышленности. В значительной мере доля услуг в ВВП росла потому, что заводы останавливались, а выпуск товаров сокращался. На рубеже нового века, однако, появились первые признаки преодоления кризиса. Впервые за десятилетие реформ начался рост промышленного производства. Естественно, что в этих условиях доля товаров в ВВП повысилась, а доля услуг упала. К тому же значительная часть услуг (особенно в сфере финансово-банковской деятельности), производившихся в первой половине 90-х годов, имела спекулятивный, а то и мошеннический характер. Финансовый кризис 1998 г. сильно сократил возможности такой деятельности, что дополнительно уменьшило долю услуг в ВВП.

Сокращение доли услуг в ВВП в этих условиях следует поэтому рассматривать как признак общего оздоровления экономики. Вероятно, в ближайшие годы она еще несколько снизится, и лишь постепенно начнется новый рост уже на иной основе, на основе подлинной модернизации российской экономики, насыщения ее современными видами услуг.

В

ВВП

в сфере распределения

При подсчете на этой стадии хозяйственного кругооборота

ВВП состоит из трех компонентов:

доходов владельцев факторов производства;

амортизационных отчислений;

косвенных налогов

Первый из этих компонентов является и самым большим из всех. В России в 90-е годы доходы владельцев факторов производства составляли 60—80% ВВП. Другими словами, можно сказать, что основная часть всего произведенного в стране за год распределяется между владельцами факторов производства. Речь идет о первичном распределении доходов. Позже мы увидим, что с помощью налогов и дотаций государство вмешивается в этот процесс и существенно изменяет картину.

Амортизационные отчисления, соответствующие потреблению (износу) основного капитала, существенно меньше по масштабам. В России в те же годы они колебались от 10% до 25% ВВП.

Природа этого компонента двойственна. С одной стороны, его включение в ВВП представляет собой элемент двойного счета. В конце концов, и стоимость израсходованной электроэнергии, и стоимость износившегося станка входят в издержки готовой продукции. И если мы считаем двойным счетом включение стоимости израсходованных ресурсов в цену готовой продукции в первом случае (электроэнергия), то нет никаких оснований не считать их таковым и во втором случае (станок). Если же учесть, что сроки службы основного капитала обычно превышают один год, то можно сказать, что амортизация представляет собой стоимость продукции, изготовленной в предыдущие годы, но учтенной в ВВП данного периода. Другими словами, ВВП, включающий в свой состав величину амортизации, является отнюдь не идеальным измерителем текущих объемов производства.

С другой стороны, износ основного капитала во многом независим от производства. Так, моральный износ оборудования и его физический износ второго рода не связаны с размерами и интенсивностью производства. Поэтому воссоздание эквивалента стоимости потребленного основного капитала в форме готовой продукции — отнюдь не автоматический процесс. Если производство остановится (дерево гниет, металл ржавеет и т.д.), то потери стоимости основного капитала будут продолжаться, а создание эквивалентного по стоимости объема готовой продукции прекратится.

В этом смысле включение амортизационных отчислений в состав ВВП оправдано. Чтобы хозяйственный кругооборот мог продолжаться, необходимо постоянно компенсировать износ основного капитала. Или по-другому: прежде чем делить доходы между владельцами факторов производства, из стоимости ВВП необходимо вычесть издержки, связанные с выбытием основного капитала.

Включение третьего компонента — косвенных налогов, составляющих 10—20% ВВП, заслуживает отдельного комментария. Прежде всего поясним, что косвенные налоги взимаются не с определенного лица, обязанного его уплатить, а включаются в цену товара (услуги).

Следовательно, объем ВВП, подсчитанный в сфере производства, замаскировано, через цены товаров и услуг включает сумму косвенных налогов. Например, в последние годы от 60% до 80% цены водки составляли косвенные налоги. И вклад ликероводочной промышленности в производство ВВП включал соответствующие суммы. Поэтому в соответствии с аксиомой кругооборота в сфере распределения косвенные налоги также должны быть включены в ВВП. В противном случае равенство произведенного и распределенного ВВП нарушится.

ВВП

в сфере потребленияВ

Основными компонентами ВВП (принятое обозначение в формулах — Y) в сфере потребления являются:

Личное потребление (С).

Валовые инвестиции (Ig).

Государственные закупки товаров и услуг (G).

Чистый экспорт (Хn).

Часто описанную структуру потребления ВВП выражают в виде формулы:

Y = C+Ig+ G + Xn.

Она особенно ценна тем, что не только характеризует потребление, но и описывает структуру макроэкономического спроса. Медь в рыночной экономике могут быть потреблены только оплаченные блага.

Самым большим компонентом в структуре потребления ВВП является личное потребление. В 1999 г. исчисляемый статистический аналог этого теоретического показателя (конечное потребление домашних хозяйств и некоммерческих организаций) составлял в РФ 54%. Личное потребление — наиболее устойчивая и

консервативная часть ВВП. Люди, как правило, стремятся сохранять привычный уровень потребления, несмотря на самые разнообразные политические и экономические катаклизмы. Спрос, предъявляемый домашними хозяйствами на предметы потребления, является поэтому своего рода стабилизатором ВВП.

Валовые инвестиции представляют собой вложения в экономику для производства товаров и услуг. По натуральной форме они являются либо: 1) вложениями в основной капитал (в оборудование, сооружения, инфраструктуру), либо 2) изменением материальных запасов (сырья, полуфабрикатов, нереализованной готовой продукции и т.п.).

По стоимости валовые инвестиции представляют собой сумму амортизационных отчислений, соответствующих потреблению (износу) основного капитала (А), и чистых инвестиций, являющихся капиталовложениями, направленными на расширение производства (In). То есть:

Ig = А +In

Следует иметь в виду, что количественно валовые инвестиции иногда превышают размеры вложений, необходимых для компенсации потребления (износа) основного капитала, иногда равняются им, а иногда уступают им по величине. Иными словами, показатель чистых инвестиций может быть положительным или отрицательными. Точнее, возможны три варианта:

In = Ig-A>0.

In = Ig-A=0.

In = Ig-A<0.

Если чистые инвестиции положительны, то идет расширение хозяйственного потенциала страны. При нулевом значении чистых инвестиций производственный потенциал не меняется: валовых инвестиций только-только хватает, чтобы компенсировать потери, связанные с износом. Наконец, отрицательная величина чистых инвестиций указывает на сокращение потенциала страны: валовых инвестиций недостаточно даже для компенсации износившегося оборудования.

Валовые инвестиции — весьма динамичный и изменчивый компонент ВВП, поскольку величина вложений прямо связана с наличием прибыльных сфер применения капитала. А последних много в периоды процветания экономики и почти не остается в моменты кризисов. Например, за годы кризиса трансформации экономики в России доля валовых инвестиций упала с 37% в 1991 г. до 15% в 1999 г.

Государственные закупки товаров и услуг связаны с выполнением тех политических, экономических и социальных функций, которые осуществляет современное государство. Они простираются от закупки вооружений для армии до приобретения канцелярских принадлежностей для чиновников или оплаты прогнозов развития конъюнктуры, заказанных экспертам-экономистам. В 1999 г. доля государственных закупок товаров и услуг составляла в РФ 15% ВВП.

Чистый экспорт Хn (в деловой литературе чаще называемый сальдо внешней торговли) представляет собой разность между экспортом (X) и импортом (М):

Xn = X-M.

Как и всякая разностная величина он весьма подвижен, поскольку зависит и от динамики экспорта, и от динамики импорта. Так, в 1998 г. в РФ чистый экспорт составлял 7% ВВП, а в 1999 г. — уже 15%. Этот скачок неудивителен: ведь стоимость российского экспорта резко увеличилась из-за роста мировых цен, а девальвация рубля привела к сокращению импорта.

К

Номинальный

и реальный ВВП

Номинальным ВВП называется валовый внутренний продукт, подсчитанный в реальных (текущих) ценах определенного периода,

Yномин = ∑Pt,i×Qt,i,

где Yномин— номинальный ВВП, Pt,i — цена, a Qt,i — количество i-ro товара (или услуги), произведенного в стране в данный период.

На величину номинального ВВП большое воздействие оказывают инфляционные процессы. Достаточно вырасти ценам, чтобы он также повысился. В России, например, в 1991 г. ВВП составлял 1,4 трлн. руб., в 1992 г. — 19,0 трлн. руб., а в 1993 г. — 171,5 трлн. руб. И весь этот головокружительный рост был связан исключительно с изменением цен. В натуральном же выражении производство в эти годы только падало.

Чтобы избавиться от инфляционных воздействий, вычисляется реальный валовый внутренний продукт (его также называют валовый внутренний продукт в постоянных ценах). Для этого произведенная продукция выражается в ценах определенного (ого называют базовым) года:

Yреальн=∑Pconst,i ×Qt

Например, если за базу принят 1998 г., то и в ВВП 2000 г., и в ВВП 2001 г. стоимость товаров и услуг включается в тех ценах, которые существовали в 1998 г.

С

Понятие

дефлятора

ВВП

и

корзины цен

ВВП, можно получить измеритель инфляционных процессов в стране. Его принято называть дефлятором ВВП.

Дефлятор ВВП отличается двумя важнейшими особенностями:

Это — единственный из показателей инфляции, учитывающий изменение цен всех производимых в стране товаров и услуг.

Помимо изменений цен на величину дефлятора ВВП влияет изменение товарной структуры ВВП.

Прокомментируем оба этих момента. Охватывая всю совокупность товаров и услуг дефлятор ВВП является самым представительным из показателей роста цен в стране. Дело в том, что в своей повседневной жизни человек: а) сталкивается не со всеми товарами и услугами и б) не имеет представления о значимости той или иной цены для экономики в целом. В дефляторе же ВВП обе этих помехи измерению инфляции устранены. Он позволяет отслеживать не только динамику цен на хлеб, но и, скажем, малозаметную для большинства людей, но существенную для всей экономики динамику цен на трубы большого диаметра. Причем дефлятор учитывает все цены — пропорционально экономической значимости данных товаров. Возвращаясь к формуле дефлятора отметим, что каждая цена домножается там на Qi, то есть влияет на величину дефлятора тем в большей степени, чем больше соответствующих товаров производится в стране.

Однако у дефлятора ВВП есть важная особенность. Предположим, что в текущем году по сравнению с базовым не было никаких изменений цен, но изменилась структура производства. Конкретнее, стали выпускать больше дорогих и меньше дешевых товаров. Дефлятор ВВП отразит и эти сдвиги, хотя в строгом смысле они не являются ценовыми.

Приведем пример. На рубеже XIX—XX вв. алюминий был так же дорог, как золото, но и производили его в ничтожных количествах. Если пересчитать современный огромный объем выпуска алюминия, скажем, в ценах 1890 г., то получится фантастически большая величина. Вполне возможно, что в 2001 г. все прочие

товары и услуги вместе взятые окажутся «дешевле», чем выплавленный алюминий. Понятно, что такой результат противоречит здравому смыслу: при всей важности алюминиевой промышленности она отнюдь не является главенствующей в современной экономике. Следовательно, при резких изменениях структуры производства дефлятор ВВП не может точно констатировать динамику цен в стране.

Ч

Корзина

цен

Представим себе реальную корзинку, в которую сложен определенный набор пищевых продуктов: батон хлеба, 1 кг колбасы, 1 кг сыра, банка сгущенки, пачка сахара и т.д. При наличии данных о цене каждого товара общую цену товаров в такой корзине легко установить на любое время. А сопоставляя их динамику, можно определить, как в целом изменились цены на продовольственные товары. Обратим внимание на то, что для подобных корзин цен характерна постоянная структура (в набор всегда входит один батон хлеба, 1 кг сыра и т.д.), поэтому их изменения связаны только с изменениями цен.

Рассчитываемые по принципу корзины цен индексы (по имени того, кто впервые применил их в расчетах, часто называют индексами Ласпейреса) имеют формулу:

где Pt,i — цена i-гo товара (услуги) в текущем периоде, Р0,i — цена i-гo товара (услуги) в базовом периоде, Q0,i — объем производства (потребления) в базовом периоде.

Н

Важнейшие

индексы цен

Индекс потребительских цен построен как корзина цен по структуре потребления среднего домохозяйства и включает цены нескольких сотен продовольственных и непродовольственных товаров, а также платных услуг. ИПЦ является важнейшим измерителем инфляции для населения. Именно он, в частности, используется, при исчислении реальной заработной платы.

Индекс цен реализации готовой продукции показывает изменение цен на свою продукцию предприятиями-производителями и отражает ценовую компоненту изменения доходов предприятий страны. Напомним, что валовый доход равен произведению объема производства на цены: TR = PQ. В России он рассчитывается по предприятиям промышленности, сельского хозяйства, строительства и транспорта. Индекс цен приобретения текущих ресурсов отражает закупочные цены на сырье, энергию и другие ресурсы (кроме зарплаты — цены ресурса труд) и отражает ценовую компоненту роста переменных издержек.

Сопоставление двух последних индексов позволяет составить представление об изменении финансового положения предприятий. Если, скажем, цены на ресурсы растут быстрее цен на готовую продукцию, оно ухудшается. В противоположной же ситуации — улучшается.