Предельная склонность к потреблению и сбережению

о

возникает вопрос, что происходит спотреблением и сбережением,

когда изменяется доход.

Для ответа на него используются

показатели, характеризующие

реакцию потребителя на изменение дохода

о

возникает вопрос, что происходит спотреблением и сбережением,

когда изменяется доход.

Для ответа на него используются

показатели, характеризующие

реакцию потребителя на изменение дохода

Предельная склонность к потреблению и сбережению:

а) предельная склонность к потреблению (marginal propensity to consume — МРС), исчисляемая по формуле

=

MРС=

изменения в доходе ΔY

показывает, какая часть прироста дохода (AY) используется на прирост потребления (АС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

б)предельная склонность к сбережению (marginal propensity to save — MPS), исчисляемая по формуле

=

MРС=

изменения в доходе ΔY

показывает, какая часть прироста дохода (AY) используется на прирост сбережения (AS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равны единице:

МРС

+ MPS=

=

ΔC

ΔY

=

ΔS

ΔY

Δ(C

+ S)

ΔY

=

1

Это дает возможность выражать один показатель посредством другого:

МРС + MPS = 1, или MPS = 1 = МРС.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (МРС) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей МРС иMPSмогут быть представлены в следующем виде.

Функция потребления:

С = С + МРС (Y - Т),

где С — автономное потребление, величина которого не зависит от размеров дохода,

МРС — предельная склонность к потреблению,

Y— доход,

Т — налоговые отчисления.

Функция сбережения:

S = S + MPS (Y - Т),

где S — автономные сбережения,

MPS — предельная склонность к сбережению,

Y — доход,

Т — налоговые отчисления.

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то МРС и MPS есть не что иное, как производные этих функций (AC/AY; AS/AY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (см. рис. 2.6, 2.7).

В торая

составляющая совокупных расходов

—

инвестиционные расходы, которые

можно определить как денежные вложения,

увеличивающие объем инвестиционных

(производительных) товаров. Инвестиционные

расходы

могут

быть направлены как на увеличение

объема капитала

предприятия,

так и на сохранение этого объема

на прежнем уровне.

Соответственно

принято различать чистые

инвестиции (инвестиции

нетто), которые равны увеличению объема

капитала, обеспечивающему прирост

производства и валовые

инвестиции (инвестиции

брутто), равные чистым инвестициям

плюс расходы на замещение старого

капитала (амортизация).

торая

составляющая совокупных расходов

—

инвестиционные расходы, которые

можно определить как денежные вложения,

увеличивающие объем инвестиционных

(производительных) товаров. Инвестиционные

расходы

могут

быть направлены как на увеличение

объема капитала

предприятия,

так и на сохранение этого объема

на прежнем уровне.

Соответственно

принято различать чистые

инвестиции (инвестиции

нетто), которые равны увеличению объема

капитала, обеспечивающему прирост

производства и валовые

инвестиции (инвестиции

брутто), равные чистым инвестициям

плюс расходы на замещение старого

капитала (амортизация).

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, то есть значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

производственные инвестиции (оборудование, здания, сооружения),

инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия),

инвестиции в жилищное строительство.

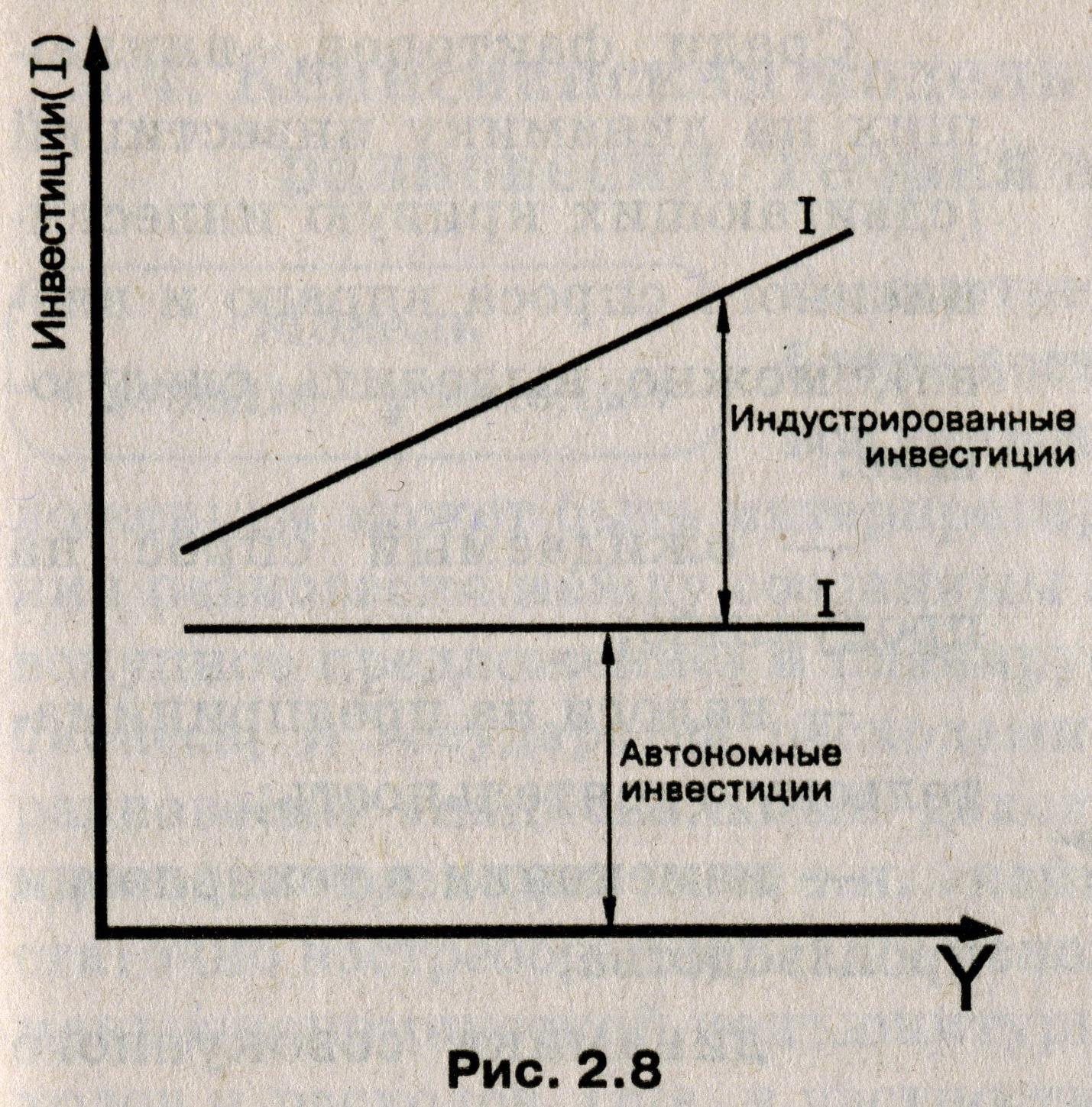

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные), величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от национального дохода можно представить графически (рис. 2.8).

О бъясняется

такая зависимость тем, что рост ВНП

ведет к увеличению предпринимательской

прибыли и появлению стимулируемых

инвестиций.

бъясняется

такая зависимость тем, что рост ВНП

ведет к увеличению предпринимательской

прибыли и появлению стимулируемых

инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по-разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

модели инвестиций в жилищное строительство, q-теория Дж.Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

теории, основанные на рационировании кредита, и проч.

Е сли

при характеристике потребительских

расходов мы отмечали их относительную

устойчивость, особенно в долго

срочном

периоде, то инвестиционные расходы

отличает изменчивость и динамичность.

Это неудивительно,

если учесть огромное количество факторов,

влияющих на инвестиции.

сли

при характеристике потребительских

расходов мы отмечали их относительную

устойчивость, особенно в долго

срочном

периоде, то инвестиционные расходы

отличает изменчивость и динамичность.

Это неудивительно,

если учесть огромное количество факторов,

влияющих на инвестиции.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.9), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

Из рис. 2.9 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх-вниз).

С реди

факторов, влияющих

на динамику инвестиций (сдвигающих

кривую инвестиционного

спроса вправо и влево),

можно выделить следующие:

реди

факторов, влияющих

на динамику инвестиций (сдвигающих

кривую инвестиционного

спроса вправо и влево),

можно выделить следующие:

— ожидаемый спрос на продукцию;

налоги на предпринимательскую деятельность;

изменения в технологии производства;

— динамика совокупного дохода;

инфляционные ожидания;

правительственная политика.

Следующие две составляющие совокупных расходов — государственные расходы (G) и чистый экспорт (NX).

Г осударственные

расходы (G)

— это, прежде

всего денежные средства на закупки

государством на рынках благ. Объемы

этих закупок определяются состоянием

государственного бюджета. Общая

тенденция после второй мировой войны

для стран с рыночной

экономикой такова: размеры государственного

бюджета, его расходных

статей известны на год вперед. Мы будем

считать их величиной

автономной, т.е. не зависящей от совокупного

дохода (Y),

и обозначим функцию спроса государства

на рынке благ как G

= const.

Такой подход не отрицает того очевидного

факта, что государственное

влияние на совокупный спрос определяется

не только

величиной сумм статей расходов,

утвержденных в бюджете,

но и мероприятиями государства в сфере

фискальной и денежно-кредитной

политики. На

величину чистого экспорта (NX)

также воздействует комплекс

разнообразных причин, среди которых

важнейшие — курс национальной

валюты, величина издержек и цен в странах,

торгующих

друг с другом, конкурентоспособность

производимых товаров.

Чистый экспорт — это сальдо торгового

баланса страны, и мы

также будем рассматривать его как

величину постоянную.

осударственные

расходы (G)

— это, прежде

всего денежные средства на закупки

государством на рынках благ. Объемы

этих закупок определяются состоянием

государственного бюджета. Общая

тенденция после второй мировой войны

для стран с рыночной

экономикой такова: размеры государственного

бюджета, его расходных

статей известны на год вперед. Мы будем

считать их величиной

автономной, т.е. не зависящей от совокупного

дохода (Y),

и обозначим функцию спроса государства

на рынке благ как G

= const.

Такой подход не отрицает того очевидного

факта, что государственное

влияние на совокупный спрос определяется

не только

величиной сумм статей расходов,

утвержденных в бюджете,

но и мероприятиями государства в сфере

фискальной и денежно-кредитной

политики. На

величину чистого экспорта (NX)

также воздействует комплекс

разнообразных причин, среди которых

важнейшие — курс национальной

валюты, величина издержек и цен в странах,

торгующих

друг с другом, конкурентоспособность

производимых товаров.

Чистый экспорт — это сальдо торгового

баланса страны, и мы

также будем рассматривать его как

величину постоянную.