405 III. Долгосрочная финансовая политика

9.2. Управление рисками

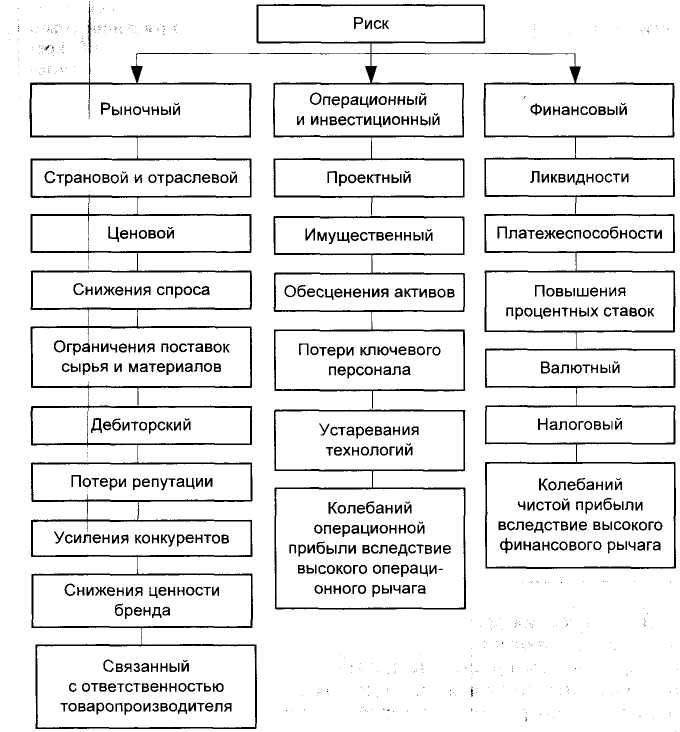

Управление рисками — одна из важнейших задач финансового менеджмента, поскольку любая организация управляет рисками, только одни оценивают риски после наступления события, а другие занимаются оценкой постоянно и планомерно. Цель оценки — формирование информации об уровне и динамике различных рисков, присущих организации, в целях своевременного принятия управленческих решений по их снижению. Риски классифицируются следующим образом:

-

рыночный (коммерческий), связанный с неопределенностью спроса на производимую продукцию, действиями конкурен тов, а также ухудшением ситуации на рынке закупок;

-

операционный и инвестиционный, связанный с инвестиция ми, производственными факторами и бизнес-процессами;

-

финансовый, связанный со структурой финансирования ор ганизации.

![]()

где rf — безрисковая доходность;

PR — премия за риск (risk premium).

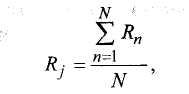

Общий уровень риска деятельности организации может оцениваться по ретроспективным данным колебаний доходности, а также по фундаментальным показателям деятельности. В процессе оценки рискованности по фундаментальным показателям деятельности используется кумулятивный подход к формированию барьерной ставки, а именно метод отнесения компании к одной из пяти категорий риска и обоснование доходности с учетом надбавки за риск в рамках выделенных категорий. Барьерная ставка дисконтирования рассчитывается методом кумулятивного построения:

9. Разработка и оценка стратегии развития бизнеса 407

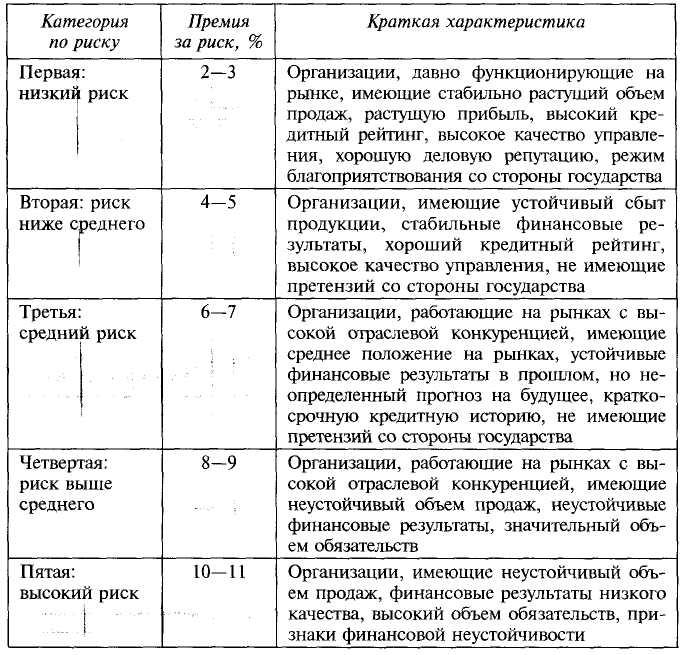

Премия за риск определяется на основе отнесения организации к одной из пяти категорий риска. Индикаторами отнесения организации к категориям риска служат показатели, характеризующие рыночный, операционный, инвестиционный и финансовый риски. Краткая характеристика организаций, а также уровень премии за риск приведены в табл. 9.9.

Таблица 9.9. Характеристика организаций разного уровня риска

Для отнесения организации к одной из категорий риска необходимо оценить уровень ее рыночного, операционного и инвестиционного, финансового риска. Поскольку эти риски по характеру воздействия являются составными, то для их оценки используется система показателей, посредством которой оценивается рискованность организации по составным рискам, а затем и уровень рискованности организации в целом. Каждый составной риск оценивается по формуле

408 III. Долгосрочная финансовая политика

где Rj — оценка составного риска j-го вида (рыночного,

операционного и инвестиционного, финансового);

Rn — оценка простого риска n-го вида;

N — число показателей для оценки простых рисков.

Классификация составных рисков представлена на рис. 9.2.

Рис. 9.2. Классификация рисков

9. Разработка и оценка стратегии развития бизнеса 409

Рыночный риск связан с неопределенностью объема продаж и зависит от конъюнктуры рынка, возможного падения спроса, изменений цен на рынках сбыта и поставок, изменение условий платежей контрагентов или действий конкурентов. Кроме того, на рыночные условия воздействуют макроэкономические и отраслевые факторы — цикличность экономики и отрасли, тарифно-квотные ограничения, антимонопольное регулирование и т.д. Для оценки рыночного риска используются следующие показатели:

-

темп прироста выручки от продаж; чем он устойчивее, тем ниже уровень риска снижения объема продаж, тем ниже риск стагнации бизнеса;

-

маржа, высокое и устойчивое значение которой свидетельст вует о высокой степени конкурентоспособности продукции и низком уровне риска организации;

-

контролируемость расходов; чем устойчивее коэффициенты расходов и показатели ресурсоемкости продукции, тем ниже уровень ценового риска;

-

отношение дебиторской задолженности к кредиторской: чем меньше это отношение, тем сильнее рыночная позиция орга низации, тем ниже уровень риска. С другой стороны, низкое значение показателя приводит к увеличению финансового риска;

-

средний срок погашения дебиторской задолженности; чем меньше значение показателя, тем ниже уровень дебиторского (кредитного) риска;

-

отношение поступлений от покупателей к выручке; значение показателя, превышающее единицу, свидетельствует о том, что продукция оплачивается денежными средствами без исполь зования неденежных форм расчетов; следовательно, организа ция характеризуется низким уровнем риска.

Для установления категории простых рисков по значениям показателей используется шкала оценки рыночного, операционного и финансового рисков. Шкала оценки рыночного риска приведена в табл. 9.10.

Операционный и инвестиционный риск зависит от неопределенности, связанной с инвестициями, технологиями, производственными ресурсами, их качеством и производительностью, а также с затратами на ресурсы. Для оценки операционного и инвестиционного риска оцениваются такие простые виды рисков, как проектный, который связан с возможным недополучением прибыли от проектов; имущественный или промышленный, который связан с потерями в результате аварий на производстве; риск обесценения активов, кото-

410 III. Долгосрочная финансовая политика

рый усиливается, в частности, для оборотных активов при увеличении продолжительности их оборота; риск потери ключевого персонала, а также риск, связанный действием операционного рычага. Операционный и инвестиционный риск оценивается с помощью следующих показателей:

• доля внеоборотных активов в валюте баланса; чем больше удельный вес внеоборотных активов, тем выше уровень иму щественного риска;

Таблица 9.10. Шкала оценки рыночного риска

коэффициент ввода внеоборотных активов; чем ниже значение показателя, тем медленнее идет обновление основных средств и выше риск устаревания технологий, следовательно, тем выше уровень риска. При этом необходимо отметить, что чем выше инвестиционная активность организации, тем выше уровень проектного риска;

коэффициент годности внеоборотных активов; чем ниже значение показателя, тем хуже состояние основных средств, тем выше уровень риска;