420 III. Долгосрочная финансовая политика

9.3. Оценка стоимости бизнеса.

Анализ факторов стоимости

Особое значение в финансовом менеджменте имеет оценка стоимости бизнеса, поскольку создание системы управления стоимостью компании, ориентированной на ключевые факторы стоимости, становится первоочередной задачей управления финансами. Оценка стоимости организации дает существенную информацию о финансово-экономическом состоянии бизнеса, эффективности его руководства и инвестиционной привлекательности. С помощью оценки стоимости бизнеса оцениваются результаты прогнозных расчетов и последствия разработанной финансовой стратегии.

Оценка стоимости бизнеса основана на использовании доходного подхода, при реализации которого используются два метода анализа: дисконтированных будущих денежных потоков и экономической прибыли.

Метод дисконтированных будущих денежных потоков (discounted cash flow, DCFA). В рамках этого метода стоимость собственного капитала определяется как стоимость денежных потоков от основной

9. Разработка и оценка стратегии развития бизнеса 421

деятельности за вычетом долговых обязательств и других законных притязаний инвесторов, обладающих приоритетом перед обыкновенными акциями (привилегированные акции). Денежные потоки от основной деятельности дисконтируются по ставкам, которые отражают риск этих денежных потоков, т.е. дисконтная — это средневзвешенная стоимость капитала. Алгоритм расчета по методу дисконтированных денежных потоков следующий.

1. Расчет прибыли на прогнозный период. Чистая операционная прибыль прогнозируется на основе показателей, рассчитанных в ходе разработки финансовых прогнозов:

![]()

![]() —

прогнозная прибыль

от продаж;

—

прогнозная прибыль

от продаж;

![]() — прогнозный прочий результат, не

включающий проценты

— прогнозный прочий результат, не

включающий проценты

к уплате;

tp — расчетная ставка налогообложения бухгалтерской при- были.

2. Расчет свободного денежного потока как суммы прибыли и амортизации за вычетом вложений во внеоборотные активы и оборотный капитал (free cash flow, FCF):

![]()

где N1 — чистые инвестиции во внеоборотные активы и оборотный капитал (валовые инвестиции за вычетом амортизации);

g — темп прироста инвестированного капитала, определяется

на основе результатов прогнозного анализа как отношение

чистых инвестиций к инвестированному капиталу;

ROIC — рентабельность инвестированного капитала (отношение чис-

той операционной прибыли к инвестированному капиталу).

-

Обоснование ставки дисконта, т.е. средневзвешенной стоимо сти капитала (weighted average cost of capital, WACC), которая берется для целей оценки в рыночном номинальном значении.

-

Определение стоимости предприятия в прогнозный период как суммы дисконтированных денежных потоков прогнозного периода:

![]()

где N — порядковый номер последнего года прогнозного периода.

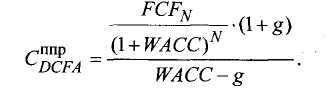

5. Определение стоимости предприятия в постпрогнозный период по формуле Гордона. Применение этой формулы обусловлено тем,

422 III. Долгосрочная финансовая политика

что в постпрогнозном периоде предполагается постоянный темп прироста денежных потоков оцениваемой организации:

Как следует из формулы, постпрогнозная стоимость предприятия, которая может иметь преобладающий удельный вес в суммарной стоимости предприятия, определяется денежным потоком последнего прогнозного года, поэтому качество прогнозирования именно этой величины существенно влияет на точность всей оценки.

6. Расчет окончательной стоимости бизнеса как суммы стоимости в прогнозном и постпрогнозном периодах за вычетом заемного капитала:

![]()

где

К![]() —

заемный капитал организации на начало

прогнозного периода.

—

заемный капитал организации на начало

прогнозного периода.

Метод экономической добавленной стоимости (economig value added,

EVA). Этот метод основан на расчете экономической прибыли, которая показывает величину создаваемой или разрушаемой стоимости

![]()

где КИН — инвестированный капитал.

Из приведенной формулы следует, что размер экономической прибыли зависит от спреда, т.е. разности между рентабельностью инвестированного капитала и его средневзвешенной стоимостью, следовательно, чем выше рентабельность, тем больше создаваемая организацией стоимость.

Этапы расчетов по методу экономической стоимости следующие.

-

Расчет операционной прибыли после налогообложения на про гнозный период. Первый этап расчетов методом EVA аналогичен этому этапу по методу DCFA.

-

Расчет экономической прибыли как разности между прибылью и затратами на капитал по приведенной выше формуле.

-

Обоснование дисконта, в качестве которого принимается номи нальная средневзвешенная рыночная стоимость капитала организации.

-

Дисконтирование экономической прибыли и определение сум марной дисконтированной экономической прибыли в прогнозном периоде:

![]()

9. Разработка и оценка стратегии развития бизнеса 423

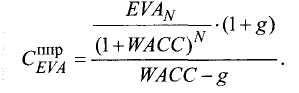

5. Расчет суммарной дисконтированной экономической прибыли в постпрогнозном периоде по формуле Гордона:

б. Насчет итоговой стоимости как суммы величины собственного капитала и приведенной экономической прибыли:

![]()

где Кнс — собственный капитал организации на начало прогнозного периода.

Стоимость бизнеса, рассчитанная двумя методами, одинакова. При этом чем выше стоимость бизнеса, рассчитанная в рамках доходного подхода, относительно стоимости активов компании, тем больше добавленная стоимость организации, тем выше его инвестиционная привлекательность, тем успешнее бизнес в целом.

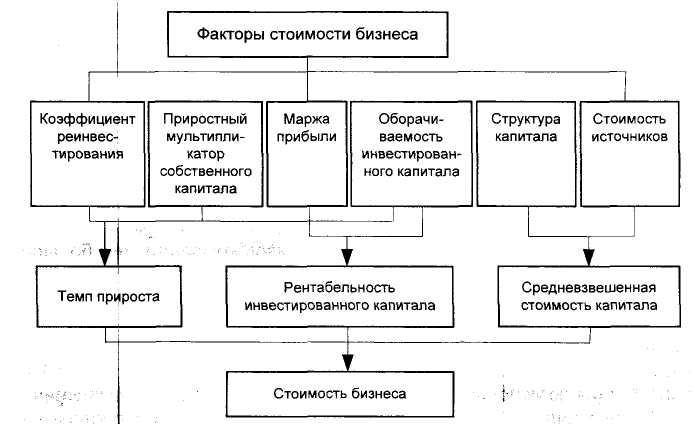

Анализ факторов стоимости. Это ключевой элемент концепции стоимостного подхода к управлению; он позволяет не только оценивать влияние управленческих решений на стоимость, но и выбирать направления воздействия на факторы стоимости в целях ее увеличения.

На первичные факторы стоимости (рентабельность инвестированного капитала, средневзвешенную стоимость капитала и темп роста инвестированного капитала) влияют многочисленные вторичные факторы; какие именно — зависит от того, в рамках каких моделей представлены первичные факторы стоимости (рис. 9.3).

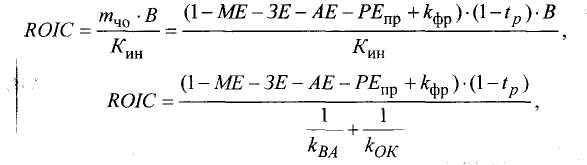

Первичные факторы стоимости могут быть выражены следующими моделями. Рентабельность инвестированного капитала:

где тчо — чистая операционная маржа;

В — выручка (нетто);

ME, ЗЕ, АЕ, РЕпр — соответственно показатели материалоемкости,

зарплатоемкости, амортизациеемкости, прочей ресурсоемкости;

кфр — удельный прочий финансовый результат без процентов к уплате (отношение прочего финансового результата к выручке);

424 HI- Долгосрочная финансовая политика

tp — расчетная ставка налога на прибыль;

кВА — коэффициент оборачиваемости внеоборотных активов;

кОК — коэффициент оборачиваемости оборотного капитала.

Таким образом, рентабельность инвестированного капитала зависит от показателей ресурсоемкости, удельного прочего финансового результата, ставки налогообложения прибыли, оборачиваемости внеоборотных активов и оборотного капитала.

Темп прироста инвестированного капитала:

где Пн — нераспределенная прибыль; Пч — чистая прибыль;

Кин |— инвестированный капитал организации; Кс — собственный капитал организации;

ΔКИН — прирост инвестированного капитала (равен чистым инвестициям);