Расчеты основных экономических показателей предприятия; определение полной себестоимости продукции при производстве трех видов изделий (изделия а, в, с)

Таблица

Постоянные издержки

|

Показатель |

Сумма |

|

Постоянные издержки: |

|

|

- затраты на содержание и эксплуатацию оборудования, руб.\мес. |

30 000 |

|

- охрана, руб.\мес. |

2 000 |

|

- арендная плата, руб.\мес. |

8 000 |

|

- заработная плата административно-управленческого персонала, руб.\мес. |

25000 |

|

- отчисления на социальные нужды с заработной платы административно-управленческого персонала, руб.\мес. |

6 000 |

Сумма постоянных издержек (FC) = 71 000 руб\мес

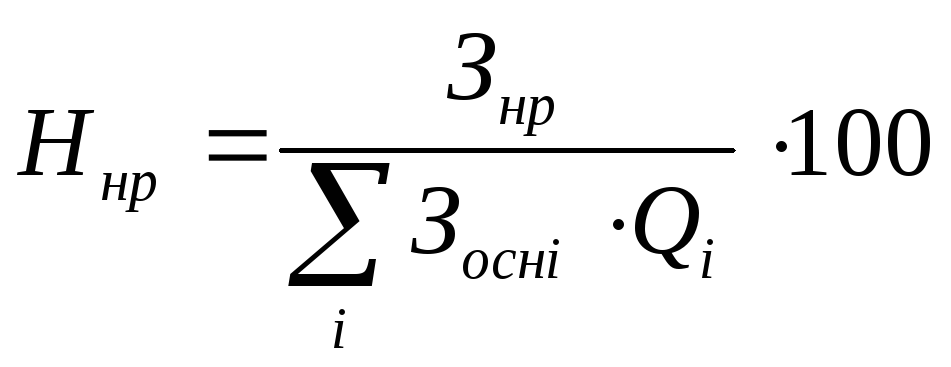

Метод, основанный на распределении накладных расходов с помощью коэффициента накладных расходов:

,

где

,

где

![]() – норматив накладных расходов, %;

– норматив накладных расходов, %;

![]() – суммарные накладные расходы, подлежащие

распределению, руб.;

– суммарные накладные расходы, подлежащие

распределению, руб.;

![]() – зарплата основных рабочих на единицуi-ого изделия, руб.;

– зарплата основных рабочих на единицуi-ого изделия, руб.;

![]() – объем выпускаi-ого изделия, шт.

– объем выпускаi-ого изделия, шт.

![]()

Накладные расходы, относимые на единицу определенного изделия, в этом случае рассчитываются по формуле:

![]() ,

где

,

где

![]() – накладные расходы, приходящиеся на

единицуi-го изделия,

руб.;

– накладные расходы, приходящиеся на

единицуi-го изделия,

руб.;

![]() – зарплата основных рабочих на единицуi-ого изделия, руб.

– зарплата основных рабочих на единицуi-ого изделия, руб.

Накладные расходы, приходящиеся на единицу изделия А

![]()

Накладные расходы, приходящиеся на единицу изделия В

![]()

Накладные расходы, приходящиеся на единицу изделия C

![]()

Выручка в целом по предприятию определяется как

![]() ,

где

,

где

![]() - ценаi-го изделия,

руб.;

- ценаi-го изделия,

руб.;

![]() – объем выпускаi-ого изделия, шт.

– объем выпускаi-ого изделия, шт.

![]()

Основные экономические показатели предприятия при производстве изделий А, В и С

(распределение накладных расходов на основе коэффициента накладных расходов).

|

№ |

Показатель |

По предприятию в месяц |

Виды изделий | ||

|

А (на ед.) |

В (на ед.) |

С (на ед.) | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Выручка от реализации, руб. |

910000 |

300000 |

360000 |

250000 |

|

1.1. |

Объем производства, шт.\мес. |

|

200 |

300 |

250 |

|

1.2. |

Цена изделия, руб.\шт. |

|

1500 |

1200 |

1000 |

|

2. |

Полная себестоимость, руб. |

676 090 |

765,04 |

901,94 |

920 |

|

2.1. |

Переменные издержки, руб. |

605 090 |

705,4 |

799,7 |

806,4 |

|

2.1.1. |

- сырье и материалы, руб. (А*ОП+В*ОП+С*ОП) |

32 340 |

23,1 |

42,9 |

59,4 |

|

2.1.2. |

- покупные комплектующие, руб. |

415 250 |

550 |

605 |

495 |

|

2.1.3. |

- заработная плата производственных рабочих, руб. |

125 000 |

105 |

180 |

200 |

|

2.1.4. |

- отчисления на социальные нужды с заработной платы производственных рабочих, руб. |

32 500 |

27,3 |

46,8 |

52 |

|

2.2. |

Постоянные издержки, руб. |

71 000 |

59,64 |

102,24 |

113,60 |

|

3. |

Прибыль от реализации, руб. |

233 910 |

734,96 |

298,06 |

80 |

Расчет основных экономических показателей предприятия при производстве изделий а, в, Cс использованием распределения накладных расходов с помощью авс-метода.

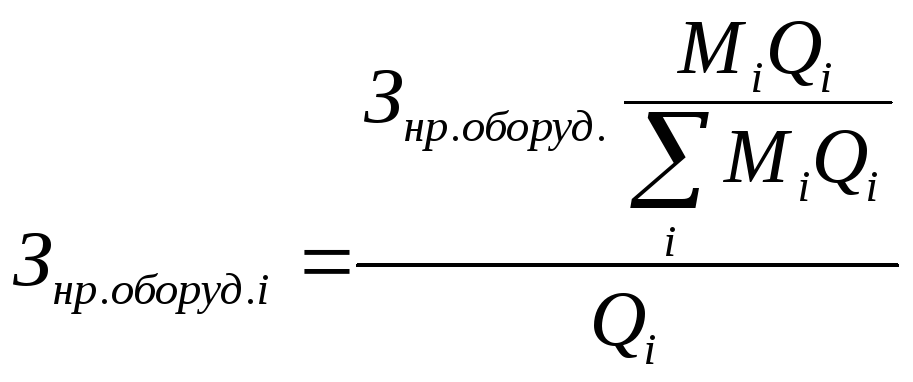

Выделим из состава накладных расходов издержки на содержание и эксплуатацию оборудования и распределим их между изделиями А и В пропорционально значению показателя машиноемкости. Накладные расходы в расчете на единицу изделия по этой статье определяются по следующей формуле:

,

где

,

где

![]() – накладные расходы по статье «затраты

на содержание и эксплуатацию оборудования»,

приходящиеся на единицуi-го

изделия, руб.;

– накладные расходы по статье «затраты

на содержание и эксплуатацию оборудования»,

приходящиеся на единицуi-го

изделия, руб.;

![]() – расходы по статье «затраты на содержание

и эксплуатацию оборудования», руб.;

– расходы по статье «затраты на содержание

и эксплуатацию оборудования», руб.;

![]() – машиноемкостьi-го

изделия, маш.-ч.;

– машиноемкостьi-го

изделия, маш.-ч.;

![]() – объем выпускаi-ого изделия, шт.

– объем выпускаi-ого изделия, шт.

Рассчитаем накладные расходы по статье «затраты на содержание и эксплуатацию оборудования» при производстве изделия А:

Рассчитаем накладные расходы по статье «затраты на содержание и эксплуатацию оборудования» при производстве изделия В:

Рассчитаем накладные расходы по статье «затраты на содержание и эксплуатацию оборудования» при производстве изделия C:

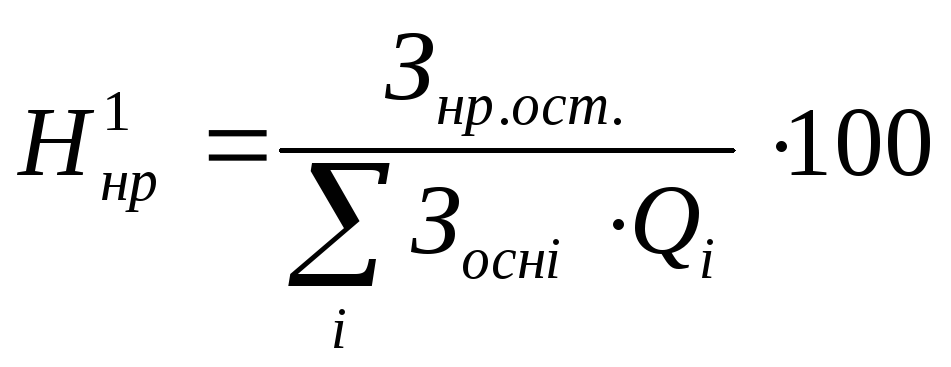

Оставшаяся часть накладных расходов распределяется между изделиями на основе коэффициента накладных расходов. Коэффициент накладных расходов рассчитывается по следующей формуле:

,

где

,

где

![]() – оставшаяся часть накладных расходов

(накладные расходы за вычетом затрат

на содержание и эксплуатацию оборудования),

подлежащие распределению, руб.;

– оставшаяся часть накладных расходов

(накладные расходы за вычетом затрат

на содержание и эксплуатацию оборудования),

подлежащие распределению, руб.;

![]() – зарплата основных рабочих на единицуi-ого изделия, руб.;

– зарплата основных рабочих на единицуi-ого изделия, руб.;

![]() – объем выпускаi-ого изделия, шт.

– объем выпускаi-ого изделия, шт.

![]()

Накладные расходы, относимые на единицу определенного изделия, в этом случае рассчитываются по формуле:

![]() ,

где

,

где

![]() – оставшиеся накладные расходы,

приходящиеся на единицуi-го

изделия, руб.;

– оставшиеся накладные расходы,

приходящиеся на единицуi-го

изделия, руб.;

![]() – зарплата основных рабочих на единицуi-ого изделия, руб.

– зарплата основных рабочих на единицуi-ого изделия, руб.

Рассчитываем оставшиеся накладные расходы при производстве изделия А на основании коэффициента накладных расходов:

![]()

Рассчитываем оставшиеся накладные расходы при производстве изделия В на основании коэффициента накладных расходов:

![]()

Рассчитываем оставшиеся накладные расходы при производстве изделия Cна основании коэффициента накладных расходов:

![]()

Основные экономические показатели предприятия при производстве изделий А, В и С

(распределение накладных расходов АВС-методом).

|

№ |

Показатель |

По предприятию в месяц |

Виды изделий | ||

|

А (на ед.) |

В (на ед.) |

С (на ед.) | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Выручка от реализации, руб. |

910000 |

300000 |

360000 |

250000 |

|

1.1. |

Объем производства, шт.\мес. |

|

200 |

300 |

250 |

|

1.2. |

Цена изделия, руб.\шт. |

|

1500 |

1200 |

1000 |

|

2. |

Полная себестоимость, руб. |

676 090 |

813,01 |

873,37 |

915,90 |

|

2.1. |

Переменные издержки, руб. |

605 090 |

705,4 |

799,7 |

806,4 |

|

2.1.1. |

- сырье и материалы, руб. |

32 340 |

23,1 |

42,9 |

59,4 |

|

2.1.2. |

- покупные комплектующие, руб. |

415 250 |

550 |

605 |

495 |

|

2.1.3. |

- заработная плата производственных рабочих, руб. |

125 000 |

105 |

180 |

200 |

|

2.1.4. |

- отчисления на социальные нужды с заработной плата производственных рабочих, руб. |

32 500 |

27,3 |

46,8 |

52 |

|

2.2. |

Постоянные издержки, руб. |

71 000 |

107,61 |

73,67 |

109,50 |

|

2.2.1 |

- затраты на содержание и эксплуатацию оборудования, руб. |

30 000 |

73,17 |

14,63 |

43,90 |

|

2.2.2 |

- прочие постоянные издержки (за исключением расходов на содержание и эксплуатацию оборудования), руб. |

41 000 |

34,44 |

59,04 |

65,60 |

|

3. |

Прибыль от реализации, руб. |

233 910 |

686,99 |

126,63 |

284,10 |