5.4. Планирование расходов на персонал

Планирование и контроль расходования средств на содержание персонала является одним из мощных рычагов управления организацией, повышения эффективности и мотивации работников. Разумное планирование затрат на персонал увязывает базовые положения кадровой политики с направлениями или статьями затрат на оплату труда, премии, командировочные расходы, обучение, социальные выплаты и пр. Однако наиболее значимыми и трудоемкими для планирования и контроля являются расходы на оплату труда, которые непосредственно связаны с принятой в организации системой оплаты труда и системой материального поощрения.

В трудоемких отраслях, в области высоких технологий, сфере услуг в коммерческих организациях, оказывающих консалтинговые, посреднические и другие услуги, реальные расходы на содержание персонала могут превышать 40% от общих расходов. В этих случаях совершенно необходимо, чтобы затраты на содержание персонала окупались за счет эффективного управления коллективом, включающего планирование, организацию, оценку эффективности, систему оплаты труда и материального поощрения.

Не следует забывать, что планирование затрат не является самоцелью, а присутствует в качестве важнейшего элемента управления. Своевременное выявление планово-фактических отклонений позволяет оперативно принимать решения, предотвращать перерасход средств, правильно перераспределять финансовые ресурсы.

Контроллинг играет определяющую роль в процессе планирования затрат на персонал и отслеживания реализации запланированных показателей путем сопоставления их с фактическими.

Расходы на персонал являются основой для разработки производственных и социальных показателей организации. Доля расходов на персонал в себестоимости продукции имеет тенденцию к росту, что связано со следующими моментами:

• не существует прямой зависимости между производительностью труда и затратами на персонал, поскольку доля косвенных затрат на персонал достаточно велика, а также сказывается влияние ситуации на рынке труда;

• внедрение новых технологий предъявляет более высокие требования к квалификации персонала- который становится более дорогим;

• изменением законодательства в области трудового права, появлением новых тарифов, повышением цен на товары первой необходимости (внешние факторы). -Планирование кадровых издержек, или расходов на персонал, предполагает учет всех количественных и качественных структурных факторов, соответствующих ценовых и тарифных компонентов.

Опыт западных стран показывает, что общие расходы организации, связанные с затратами труда на одного работника, .более чем в два раза выше, чем выплаты денежных вознаграждений по труду. Соотношение прямых и косвенных затрат на персонал предопределяется прежде всего уровнем экономического развития страны, ценой рабочей силы в сравнении со стоимостью других первичных факторов производства, профессионально-квалификационным составом занятых и др.

Калькуляция расходов по содержанию персонала является основой деятельности в области планирования, так как позволяет сопоставить фактические и плановые издержки, а также результаты за прошлые периоды. Калькуляция расходов" базируется на видах расходов и местах возникновения затрат на предприятии.

Разумеется, планирование расходов по содержанию персонала и его численности, и структуры взаимодействуют друг с другом. Планирование численности и структуры персонала всегда происходит с соблюдением аспекта расходов. Результаты планирования расходов по содержанию могут оказывать непосредственное влияние на численность штатов.

В качестве факторов влияния дополнительно имеются плановые задания из других видов планирования деятельности организации. В частности, изменения в организационной структуре и структуре производства необходимо проверять на их влияние на расходы по содержанию персонала.

В процесс планирования должны быть вовлечены доверенные лица в вопросах затрат по местам их возникновения, чтобы они позже при соблюдении рамок издержек отождествляли себя с планированием. Ответственному за затраты по. местам их возникновения дается обзор текущего года (месяцы с 1 по 7). Из этих формуляров затрат по местам их возникновения он видит соответственно по отдельным видам затрат:

• годовой бюджет;

• фактические расходы за прошлый год;

• плановые издержки на текущий год;

• фактические издержки на текущий год;

• процентные отклонения.

Основой для планирования на предстоящий год являются фактические издержки за первое полугодие текущего года. Их экстраполируют на последующий год, причем в них содержатся ожидаемые изменения во втором полугодии. Дополнительно учитываются внешние и внутренние факторы влияния на деятельность организации на следующий год (например, процент инфляции, повышения тарифных ставок). В итоге1 имеется предложение по бюджету на следующий год. Этот прогноз издержек, сделанный на ЭВМ, должен быть скорректирован по отдельным видам издержек в соответствии с представлениями ответственного за издержки по местам их возникновения.

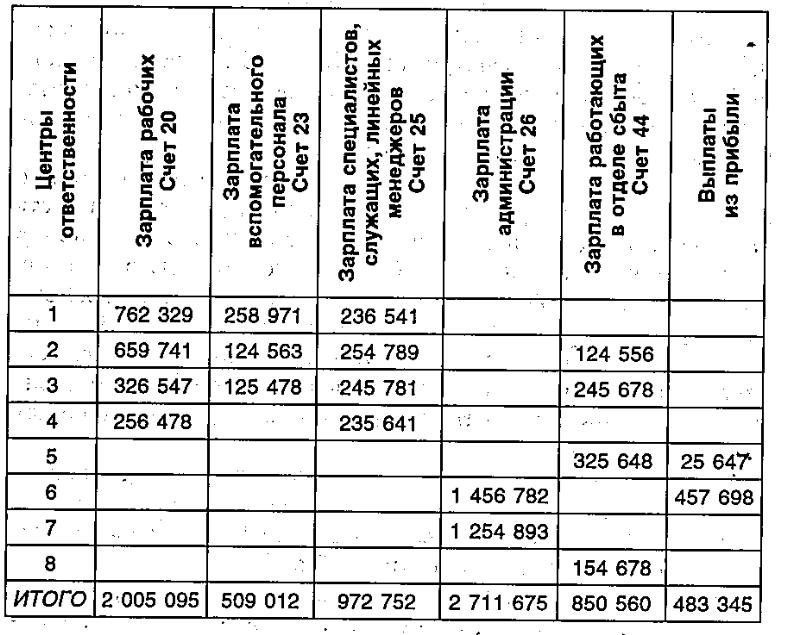

Данные о затратах на персонал, поступившие на отчетную дату из структурных подразделений предприятия в службу управления персоналом, формируют бюджет на персонал на плановый период (табл. 5.1).

Таблица 5.1 Бюджет затрат на персонал

Процесс планирования затрат на персонал, как правило, осуществляется за четыре—пять месяцев до начала планового годового отчетного периода. Основными данными для планирования должны быть годовой бюджет, отчет о фактическом исполнении .бюджета за тот же период прошлого года, плановые показатели бюджета затрат на персонал на текущий год, отчет о фактических затратах текущего года, расчет анализа отклонений за месяцы текущего года. При этом необходимо учитывать влияние внешних и внутренних факторов на затраты и корректировать показатели бюджета в соответствии с коэффициентами динамики существенных факторов. Затраты на персонал могут зависеть от таких внешних факторов, как изменение налогового законодательства и налоговых отчислений на социальное страхование и обеспечение, изменение содержания отраслевых тарифных соглашений, изменение трудового законодательства (сроки и расчет оплаты отпусков, изменение организаций рабочего времени). Затраты по местам возникновения передаются для согласования и утверждения вышестоящему руководству.

Центры ответственности ведут ежедневный контроль над исполнением бюджета, вся информация оперативно поступает на следующий уровень управления. Кроме того, в целях полного информирования ответственным лицам целесообразно систематически прогнозировать исполнение бюджета и при ситуационных изменениях вносить коррективы.

Утвержденный бюджет затрат на персонал в соответствии с перечнем расходов поступает в исполнение под ответственность конкретного должностного лица, возглавляющего Центр ответственности.; Показатели бюджета по каждому отчетному периоду требуют точного исполнения, за исключением возможной корректировки при принятии альтернативных решений на высшем уровне управления. При отклонении отданных бюджета ответственный исполнитель и руководитель центра ответственности оперативно готовят информацию о величине,, причинах отклонений и виновных.

Существуют следующие методы оптимизации затрат на персонал:

• изменение численности работающих путем сокращения части персонала или ограничение найма;

• сокращение бюджетов затрат на персонал за счет умёньшения выплат сверх тарифной части заработной платы или сокращение внутрифирменных социальных гарантий;

• сокращение накладных расходов по "результатам сравнительной оценки осуществленных расходов и показателей эффективности деятельности каждого центра затрат;

• достижение эффективности затрат на персонал. -Контроллинг необходим для учета, Отслеживания, оптимизации и обоснования плановых показателей на всех этапах управления персоналом и минимизации риска неопределенности организационного развития.

ВЫВОДЫ

1. Контроллинг является «навигационным компонентом» всей системы управления персоналом, позволяющим комплексно принимать управленческие решения с наименьшими потерями и оптимальными результатами. Система контроллинга персонала обеспечивает регулярное отслеживание степени реализации целей управления персоналом на долгосрочную и краткосрочную перспективу.

2. Оперативный контроллинг осуществляется в регулярном режиме по мере' необходимости и основан на своевременном выявлении отклонений от намеченных планов с целью недопущения кризиса. Данные оперативного контроллинга обеспечивают менеджеров по персоналу информацией об управляемой системе в нужный момент для оптимизации системы «затраты результаты».

3. Под центром затрат в контроллинге персонала понимают структурное подразделение, в котором были понесены необходимые затраты на персонал и организованы планирование, нормирование и учет издержек для контроля и управления затратами на персонал. Центрами затрат могут быть рабочие .места, участки, бригады, цехи, отделы предприятия.

4. Под центром ответственности понимают структурное подразделение предприятия, руководитель которого несет ответственность за принимаемые в системе управления персоналом решения. Принципы организации центров ответственности на предприятии: структурный, функциональный, территориальный.

5. Система контроллинга персонала на предприятии имеет опережающий характер и предполагает обеспечение менеджмента информацией в режиме обратной связи. Контроллинг позволяет предвидеть","1 прогнозировать и своевременно корректировать основные результаты функционирования предприятия. Информация, собранная системой контроллинга, позволяет снизить предпринимательский риск в ситуации неопределенности управленческих решений.

6. Управленческий учет представляет собой основу контроллинга персонала с присущими ему задачами: учет, планирование, контроль, анализ данных о затратах и результатах в области системы управления персоналом в разрезе необходимых для управления объектов (центров затрат), оперативное принятие различных управленческих решений в целях оптимизации расходов, связанных с управлением человеческими ресурсами.

7. Затраты на персонал — это интегральный показатель, объединяющий расходы предприятия, понесенные на каждом этапе системы управления персоналом: на этапах привлечения и планирования персонала, нормирования, организации и оплаты труда, деловой оценки, адаптации и планирования карьеры работников, на этапе обучения и продвижения сотрудников, при высвобождении и решении социальных проблем коллектива.

8. Основными показателями эффективности управления затратами

на содержание персонала на предприятии в мировой практике являются соотношение расходов на персонал и объема реализации продукции предприятия, удельные затраты на содержание работника, соотношение совокупных затрат на персонал и количество производительного времени работы предприятия за отчетный период.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. В чем отличие стратегического и оперативного контроллинга?

2. Каковы основные направления стратегического контроллинга?

3. Каковы этапы оперативного контроллинга?

4. Какова структура контроллинга?

5. Что такое центры ответственности и центры затрат?

6. В чем состоит опережающий характер контроллинга?

7; Каковы методы принятия управленческих решений, их отличие и условия применения?

8. Какова связь управленческого учета и контроллинга персонала?

9. Как классифицируются затраты на персонал для целей управления?

10. Как классифицируются затраты на персонал для определения себестоимости?

11. Что такое сумма покрытия?

12. В. чем отличие методов учета полных затрат и на основе суммы покрытия?

13. Каковы показатели эффективности управления затратами на персонал?

14. В чем сущность методов оптимизации затрат на персонал?

♦ ТЕСТОВЫЕ ЗАДАНИЯ

(подчеркните правильный ответ)

1. Целями стратегического контроллинга являются:

1. Поддержание потенциального успеха . 2. Обеспечение прибыльности предприятия ,

3. Обеспечение ликвидности предприятия

4. Обеспечение выживаемости

5. Проведение антикризисной политики

2. Направлениями оперативного контроллинга являются:

1. Затраты на производство продукции

2. Экономическая эффективность деятельности предприятия

3. Внешняя среда предприятия

4. Внутренняя среда предприятия

5. Рентабельность деятельности предприятия

3. Основными разделами структуры1 контроллинга персонала являются:

1. Постановка целей и задач

2. Планирование затрат на персонал

3. Сбор данных

4. Выработка управленческого решения

5. Проведение антикризисной политики

Признаками классификации управленческих решений являются:

1. Степень повторяемости проблемы

2. Организационные цели • .

3. Срок реализации

4. Степень дублирования

5. Структурные цели

Для принятия управленческих решений н планирования выделяют затраты на персонал:

1. Переменные

2. Прямые

3. Основные

4. Постоянные

5. Косвенные

6. Накладные

Элементами центров затрат являются:

1. Центры прибылей

2. Центры регулируемых затрат

3. Центры планируемых затрат *4

4. Центры произвольных затрат

5. Центры инвестиционных затрат

Классификационными признаками затрат предприятия на персонал являются:

1. Срок окупаемости

2. Источник финансирования

3. Время возмещения

4. Варианты кадровой политики

5. Целевое назначение

Показателями издержек на содержание персонала являются:

1. Доля издержек на персонал в объеме реализации

2. Издержки на одного сотрудника

3. Объем произведенной продукции

4. Бюджет предприятия

5. Издержки на один производительный час

Основными составляющими издержек на рабочую силу являются:

1. Приобретение оборудования

2. Заработная плата персонала

3. Доплаты и надбавки к заработной плате

4. Расширение сферы деятельности

5. Взносы в фонды социального страхования

6.Основным отличием управленческого учета от финансового является:

1. Принятие управленческих решений

2. Ориентация на внешних пользователей информации

3. Предоставление релевантной информации

4. Ориентация на внутренних пользователей информации

5. Учет полной себестоимости