7. Контроль виконання бюджетів

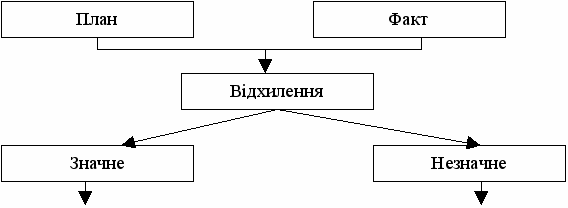

Складений бюджет відображає показники, які повинно досягнути підприємство. Але під час господарської діяльності можуть виникнути відхилення.

Відхилення – різниця між бюджетними та фактичними показниками.

Для своєчасного виявлення відхилень та відповідного реагування на них здійснюється бюджетний контроль – процес порівняння фактичних результатів з бюджетними, аналіз відхилень, внесення відповідних коректив.

Бюджетний контроль здійснюють за допомогою складання звіту про виконання бюджету, що складається бухгалтером - аналітиком.

Звіт про виконання – звіт, що містить порівняння фактичних і запланованих показників та розрахунок відхилень з визначенням їхніх причин. В спрощеному вигляді його надано нижче.

Таблиця 7 - Звіт про виконання бюджету (Бюджетний центр; Дата складання; Звітний період; Бюджетний обсяг; Фактичний обсяг)

Стаття |

Поточний період |

З початку року |

Тенденція відхилення |

Істотність (вагомість) відхилення |

Коментар |

|||||

код |

назва |

бюджет |

факт |

відхилення |

бюджет |

факт |

відхилення |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

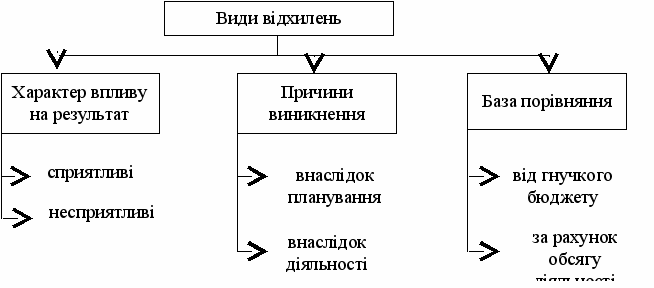

8. Види відхилень

Розрізняють наступні види відхилень (рис. 7).

Рис.

7

-.

Види

відхилень

Рис.

7

-.

Види

відхилень

Відображені в звіті про виконання бюджету відхилення від бюджету можуть бути сприятливими та несприятливими.

Сприятливі відхилення – відхилення, коли фактичний дохід перевищує запланований, а фактичні витрати менше ніж бюджетні.Несприятливі відхилення – відхилення, коли фактичний дохід менше запланованого або фактичні витрати більше ніж бюджетні.

Відхилення внаслідок планування – відхилення від бюджету, що пов’язані з помилками в процесі складання прогнозів, визначення функцій витрат та доходів, тобто в процесі планування.

Відхилення внаслідок діяльності – є результатом дій персоналу або певних подій.

Відхилення від гнучкого бюджету – різниця між фактичними результатами діяльності и показниками гнучкого бюджету. Ці відхилення характеризують ефективність діяльності підприємства.

Відхилення за рахунок обсягу діяльності – різниця між показниками гнучкого та статистичного бюджетів. Ці відхилення характеризують результативність діяльності підприємства.

Ефективність характеризує взаємозв’язок між витраченими ресурсами та досягнутими результатами, а результативність – рівень досягнення поставленої мети.

9. Аналіз результатів за відхиленнями

Оскільки менеджери — люди доволі зайняті, їм часто не вистачає часу на вивчення всіх відхилень. Тому завдання бюджетного контролю — звернути увагу менеджерів саме на значні відхилення, які вимагають докладнішого аналізу. Це дозволяє менеджерові здійснювати управління по відхиленнях.

Управління за відхиленнями — принцип, згідно якому менеджер зосереджує увагу тільки на значних відхиленнях від плану і не звертає уваги на показники, які виконуються задовільно.

Суть управління по відхиленнях можна відобразити таким чином (рис. 8).

Що

робити? Ніяких дій

Що

робити? Ніяких дій

Рис. 8 - Управління за відхиленнями

Значимі відхилення обираються менеджерами на підприємстві самостійно. Вважається, що рішення цього питання становить мистецтво управління. Певний досвід свідчить, що особливу увагу слід звертати на наступні критерії:

- розмір відхилень;

- повторюваність відхилень;

- контрольованість;

- позитивні відхилення;

- вартість і корисність дослідження.

На практиці менеджери нерідко застосовують правило великого пальця, згідно якому відхилення необхідно досліджувати, якщо його абсолютний розмір перевищує певну суму або відношення відхилення до суми стандартних витрат перевищує встановлений відсоток.

При цьому необхідно досліджувати не тільки значні негативні відхилення, але і позитивні. Наприклад, дослідження позитивного відхилення витрат по оплаті праці за рахунок продуктивності дозволяє вивчити і розповсюдити передовий досвід усередині підприємства. Ухвалюючи рішення про дослідження відхилень, необхідно оцінити витрати на дослідження і можливу вигоду.

Але правило великого пальця базується на досвіді і інтуїції менеджера. І, отже, цей підхід вельми суб'єктивний.

Альтернативою є статистичні моделі, які поділяють на дві групи моделі, що:

- припускають розрахунок вірогідності того, що певне відхилення вийде з-під контролю, та не враховують вартість та користь дослідження;

- враховують вартість і користь дослідження.

Приймаючи рішення про дослідження відхилень, необхідно оцінити витрати на дослідження та можливу користь. Витрати на дослідження включають час, який витрачає персонал на вивчення відхилень. Користь дослідження відхилень — це можливість зменшити майбутні виробничі витрати за рахунок усунення причин несприятливих відхилень або розповсюдження досвіду, пов'язаного з позитивними відхиленнями. Зіставлення витрат на дослідження і користі від нього дозволяє менеджерові визначити доцільність його проведення.

Контрольні запитання

1. Склад інструментарію оперативного контролінгу.

2. Принципи формування основних підконтрольних показників.

3. Метод «Директ - кост».

4. Призначення моделі беззбитковості

5. Основні передумови використання моделі беззбитковості.

6. Методи аналізу беззбитковості.

7. Показники управління прибутком.

8. Контроль виконання бюджетів.

9. Види відхилень.

10. Аналіз результатів за відхиленнями.