Организационная модель локальности автоматизации (ла)

Рис. 3. Организационная модель ЛА

Структурно-функциональная модель ла

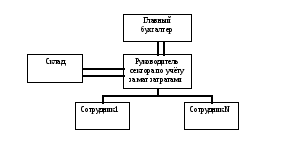

Структурно-функциональная модель ЛА наглядно демонстрирует взаимосвязь задач, которые должен выполнить менеджер, и подразделений, которые участвуют в решении этой задачи (см. рис. 4).

Задача: Составление актов и отчётностей и передача их главному бухгалтеру. Осуществление взаимодействия между стратегическим, тактическим и оперативным уровнем управления.

Рис. 4. Структурно-функциональная модель ЛА

Модель информационных потоков ла

Рис. 5. Модель информационных потоков ЛА

Таблица 2

Информационные потоки в отделе аренды

|

Обозначение ИП |

Наименование ИП |

Частота появления |

|

1 |

Приказы, инструкции по выполнению работ |

еженедельно |

|

2 |

Отчеты о затраченных средствах, о полученных материалах, по расходу материалов, акты о браке продукции |

еженедельно, ежемесячно |

|

3 |

Запросы на получении информации по работе |

ежедневно |

|

4 |

Предоставление договоров, отчеты по работе |

ежедневно |

|

5 |

Запрос на наличие материалов на складе |

ежемесячно |

|

6 |

Выдача запрашиваемой информации |

ежемесячно |

Определение дерева цели и задач аис

ЦЕЛЬ

П

овышение

эффективности управления отделом аренды

овышение

эффективности управления отделом аренды

Автоматизация Ускорение работ с документами Повышение достоверности информации

рутинных работ

рутинных работ

ЗАДАЧИ

|

Автоматизация вычислений и ручных расчетов |

Автоматизация приема и выдачи документов, отчетов |

Автоматизация контроля над вводимом текстом с целью выявления ошибок |

|

Автоматизация ввода информации, обработки данных |

Возможность доступа к необходимому объему информации (БД), передача информации в БД |

Защита от несанкционированного доступа к АИС |

|

Автоматизация ввода информации |

|

|

|

|

|

|

Матрица смежности для структурной схемы организации

Директор

Отдел кадров

Отдел технического контроля

Производственно-технический отдел

Отдел главного механика

Бухгалтерия

Отдел маркетинга и рекламы

НИЦ

Склад

Отдел реализации

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

- |

0 |

1 |

2 |

0 |

1 |

1 |

2 |

0 |

1 |

|

2 |

0 |

- |

0 |

0 |

0 |

2 |

0 |

0 |

0 |

0 |

|

3 |

1 |

0 |

- |

2 |

0 |

2 |

0 |

0 |

0 |

0 |

|

4 |

2 |

0 |

2 |

- |

2 |

2 |

0 |

0 |

1 |

0 |

|

5 |

0 |

0 |

0 |

2 |

- |

2 |

0 |

0 |

0 |

0 |

|

6 |

1 |

2 |

2 |

2 |

2 |

- |

2 |

2 |

0 |

2 |

|

7 |

1 |

0 |

0 |

0 |

0 |

2 |

- |

0 |

0 |

0 |

|

8 |

2 |

0 |

0 |

0 |

0 |

2 |

0 |

- |

0 |

0 |

|

9 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

- |

2 |

|

10 |

1 |

0 |

0 |

0 |

0 |

2 |

0 |

0 |

2 |

- |

Рис. 6. Матрица смежности для структурной схемы организации

Рис. 7. Работа сектора по учёту за материальными затратами

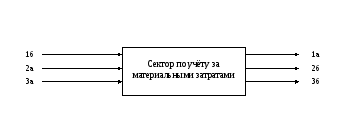

1б- Сведения о затратах на

1а- Отчёты по расходу за полученные средства

2а- Сведения о расходе материалов

2б- Отчёты по расходам материалов

3а- Информация на потери от брака

3б- Акты о браке материалов