Амортизация

Амортизация - процесс перенесения по частям стоимости МИ ОФ на себестоимость готовой продукции по мере их износа.

Амортизационные отчисления - денежное (стоимостное) выражение нормативной стоимости МИ ОФ.

Различают годовые амортизационные отчисления и амортизационные отчисления за срок полезного использования (СПИ). СПИи- это количество лет, за которое должен произойти полный моральный износ ОФ.

Постановлением Правительства РФ от 1 января 2002 г. № 1 утверждена классификация основных средств, включаемых в амортизационные группы. Амортизационные группы образуются в зависимости от СПИ основных средств. Иначе говоря, в амортизационную группу включаются основные средства разных наименований, но с разным СПИ. Так, например, аппаратура и устройства, специализированные для автоматизации техно

логических процессов, включены в группу со СПИ свыше 7 лет до 10 лет включительно, трубопроводы технологические внутрицеховые и наружные - свыше 5 лет до 7 лет включительно. Этот СПИ является для предприятий нормативным. Пользуясь этой классификацией, на предприятии рассчитывается норма амортизации:

![]()

Таким образом, можно считать, что амортизационный срок службы - это и есть срок полезного использования основных фондов.

Амортизационные отчисления за срок полезного использования основных фондов должны быть равны стоимости приобретения новых, более совершенных основных фондов взамен морально устаревших. В противном случае, как уже отмечалось, предприятию наносится экономический ущерб.

В настоящее время приняты два метода начисления амортизации - линейный и уменьшаемого остатка (предприятие само выбирает наиболее целесообразный).

При

линейном методе амортизационные

начисления (А) производятся равномерно

по годам полезного использования:![]()

где ПСср г - первоначальная среднегодовая стоимость основных фондов,

![]()

где ПСН г - первоначальная стоимость основных фондов на начало года; ПСВВ0Д - первоначальная стоимость вводимых основных фондов; Тввод - количество месяцев нахождения этих фондов на балансе предприятия; ПСД - первоначальная стоимость демонтируемых основных фондов.

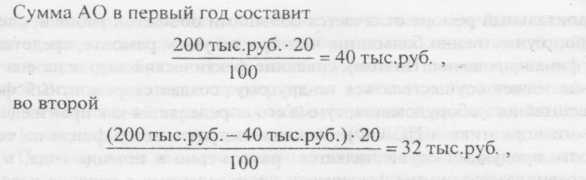

Метод уменьшаемого остатка заключается в том, что сумма амортизационных отчислений определяется исходя из остаточной стоимости объектов на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования и коэффициента ускорения, равного двум. При этом годовые суммы амортизационных отчислений постепенно снижаются с увеличением срока службы основных фондов. Например, если ПС = 200 тыс. руб., то срок полезного использования составит 10 лет, На = 10 % при линейном способе и 20 % при методе уменьшаемого остатка.

в третий 25 тыс.руб. и т.д.

Амортизационные отчисления производятся в целях накопления средств для последующего обновления основных фондов. Суммы годовых амортизационных отчислений по всем основным фондам предприятия образуют его амортизационный фонд, из которого финансируется обновление (замена) основных фондов после завершения срока их полезного использования (морального износа). Следовательно, норма амортизации задает скорость обновления ОФ и в определенной степени скорость НТП на предприятии.

АО производятся на все ОФ, находящиеся на балансе предприятия, независимо от того, в каком состоянии они находятся: в эксплуатации, в ремонте, в резерве, на консервации до окончания срока их полезного использования. Так как за счет амортизационных отчислений финансируется обновление основных фондов и таким образом внедрение на предприятиях достижений НТП, то амортизационная политика является составной частью научно-технической политики.

Когда ОФ списываются (обновляются), сравнивается сумма начисленных за их срок службы амортизационных отчислений и ПС приобретаемых. Экономический результат (положительный или отрицательный) относят на прибыль. Если ПС > X АОср сп > убыток уменьшает сумму прибыли, если ПС < X АОСр сп , сумма прибыли увеличивается.