2.7. Оцінювання ризику на основі аналізу точки беззбитковості

Точка беззбитковості використовується для оцінювання ризику інвестицій. Вона являє собою точку критичного обсягу виробництва (реалізації), у якій доходи від продажу продукції рівняються витратам на її виготовлення, тобто в якій прибуток рівняється нулю. Розрахунок точки беззбитковості дозволяє виявити граничний обсяг виробництва, нижче якого проект буде нерентабельним.

2.8. Оцінювання ризику за допомогою дерева рішень

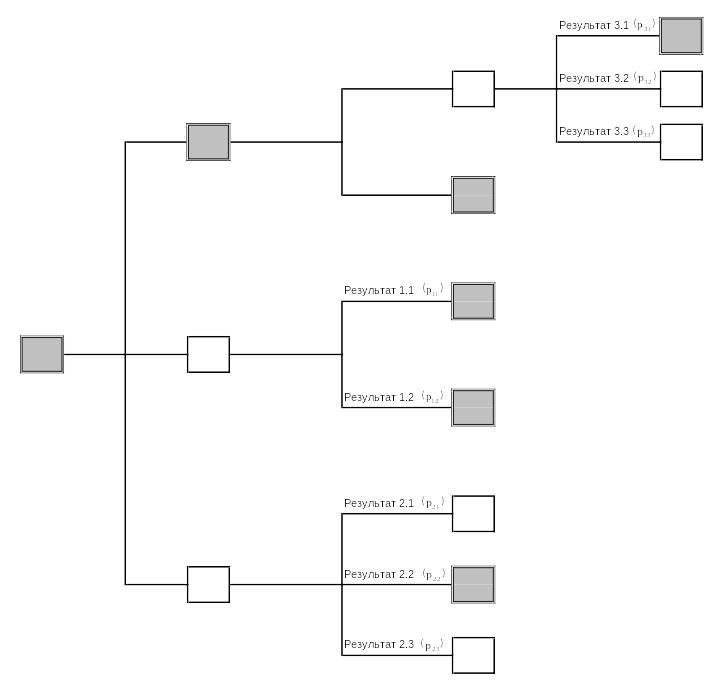

Ще один важливий метод оцінювання ризику – моделювання задачі вибору рішень в умовах ризику за допомогою «дерева рішень». Даний метод передбачає графічну побудову варіантів вкладених рішень. Гілкам дерева ставлять у відповідність суб'єктивні й об'єктивні оцінки можливих подій. Ідучи уздовж побудованих гілок, оцінюють кожний шлях, як правило, на основі ймовірностей, і із всіх можливих оцінок вибирають варіант дій з найменшою ймовірністю ризику. При цьому кількісну оцінку одержує кожний варіант.

Самим зручним способом подання такої серії альтернатив з наступним вибором найбільш прийнятних є дерево рішень. Воно дає можливість розчленувати більшу, складну проблему на серію більш дрібних проблем.

Дерево рішень – це графічний

підхід до аналізу рішень в умовах

невизначеності. У процесі побудови

дерева використовується два види гілок:

гілки рішень і гілки результатів. Гілка

рішень передбачає прийняття того або

іншого рішення. Вона зображується у

вигляді вершини з гілками, що відходять

від неї, – рішеннями. У гілках результатів

кожна гілка представляє можливий

результат, а число

,

що асоціюється з кожною гілкою, являє

собою ймовірність, з якої відбувається

дана подія (рис. 1).

,

що асоціюється з кожною гілкою, являє

собою ймовірність, з якої відбувається

дана подія (рис. 1).

2.9. Оцінювання ризику за допомогою методу аналогій

Метод аналогій використовується в тому випадку, коли інші методи оцінювання ризику неприйнятні. Часто такий метод оцінювання використовується в страхуванні при розробці правил страхування нових ризиків. Як аналоги, використовуються дані про ризик аналогічних проектів або угод. Його часто використовують також страхові компанії при оцінюванні ціни страхування ризиків, які раніше не страхувалися.

Аналізуючи ступінь ризику певного напрямку підприємницької діяльності, використовують дані про розвиток подібних напрямків у минулому. Джерела інформації можуть бути найрізноманітніші: опубліковані звіти компаній, інформація державних органів, дані страхових компаній. Отримані дані обробляються з метою виявлення залежностей між планованими результатами майбутньої діяльності й потенційних ризиків.

Рис. 1. Принциповий вигляд дерева рішень

Можливі помилки при використанні методу аналогій обумовлені використанням даних минулих періодів. Це особливо помітно при розгляді виробничого напрямку підприємницької діяльності. Кожний продукт проходить кілька життєвих стадій: від розробки до зняття з виробництва. Тому самим оптимальним при використанні цього методу є порівняння минулих і дійсних показників у межах однієї й тієї ж стадії.

Доцільність використання методу полягає в тому, що його можна застосовувати при визначенні ступеня ризику інноваційного напрямку підприємницької діяльності. Коли відсутня сувора статистична база, краще знати минулий досвід, чим не знати нічого.