3.5. Анализ дебиторской и кредиторской задолженности

Состояние расчетной дисциплины характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость финансового состояний предприятия. Внешний анализ состояния расчета с дебиторами базируется на данных формы №1 и №5. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе статей.

Данные для анализа состава и движения дебиторской задолженности систематизированы в табл.3.6.

Таблица 3.6.

|

Состав дебиторской задолженности |

На начало года, тыс.руб |

На конец года, тыс.руб |

Изменение (+, -), тыс.руб |

|

Дебиторская задолженность – всего: |

315 |

948 |

+633 |

|

- покупатели и заказчики |

279 |

803 |

+524 |

|

- векселя к получению |

- |

- |

- |

|

- задолженность дочерних и зависимых обществ |

- |

- |

- |

|

- задолженность учредителей по взносам в уставной капитал |

- |

- |

- |

|

- авансы выданные |

- |

- |

- |

|

- прочие дебиторы |

36 |

145 |

+109 |

|

В % к стоимости имущества |

6,6 |

14,3 |

+7,7 |

Анализ движения дебиторской задолженности по составу позволил установить, что ее увеличение в основном произошло по расчетам за товары, работы, услуги. Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 524 тыс.руб. или на 187,9% и составила на конец года 803 тыс.руб. Обнаруженная тенденция ставит предприятие в зависимость от финансовых партнеров.

Анализ состояния расчетов дебиторам по срокам оплаты счетов покупателями по данным формы №5 позволяет сделать вывод, что состояние расчетов с покупателями в отчетном году по сравнению с прошлым годом улучшилось. Общая сумма неоплаченных счетов выросла на 41 тыс.руб. или на 35,9%. Вследствие отставания темпов роста просроченной дебиторской задолженности по сравнению с темпами роста общей задолженности ее доля уменьшилась на 19,9% и составила на конец отчетного года 16,3%. Данная тенденция уменьшения роста просроченной задолженности свидетельствует о увеличении ликвидности баланса, улучшении финансового состояния предприятия.

Рассчитаем коэффициенты оборачиваемости дебиторской задолженности прошлого года 5150 / 315 = 16,3 и отчетного года 8278 / 948 = 8,7. Продолжительность одного оборота в днях на прошлого года 360 / 16,3 = 22 дня и отчетного года 360 / 8,7 = 42 дня. Удлинение среднего срока инкассирования дебиторской задолженности на 20 дней ухудшает финансовое состояние предприятия.

Сумма средств высвобождаемых из оборота рассчитаем по известной формуле (3.3) составляет 460 тыс.руб.

Аналогично, в разрезе кредиторов и срочности проведем анализ кредиторской задолженности предприятия.

Кредиторская задолженность – это суммы краткосрочных обязательств предприятия перед поставщиками, работниками по оплате труда, бюджетом и других финансовых обязательств. Ее объем, качественный состав и движение характеризует состояние платежной дисциплины, свидетельствующее о степени стабильности (устойчивости) финансового состояния предприятия.

Данные для анализа состава и движения кредиторской задолженности систематизированы в табл.3.7.

Таблица 3.7.

|

Состав кредиторской задолженности |

На начало года, тыс.руб. |

На конец года, тыс.руб. |

Изменение (+, -), тыс.руб. |

|

Кредиторская задолженность – всего: |

721 |

1024 |

+303 |

|

- поставщики и подрядчики |

454 |

221 |

-233 |

|

- векселя к уплате |

- |

- |

- |

|

- задолженность перед дочерними и зависимыми обществами |

- |

- |

- |

|

- по оплате труда |

171 |

151 |

-20 |

|

- по социальному страхованию и обеспечению |

46 |

103 |

+57 |

|

- задолженность перед бюджетом |

18 |

134 |

+116 |

|

- авансы полученные |

- |

237 |

+237 |

|

- прочие кредиторы |

32 |

178 |

+156 |

|

В % к стоимости имущества |

15,0 |

15,5 |

+0,5 |

На предприятии наблюдается довольно интересная тенденция увеличения суммы счетов к оплате по всем позициям за исключением задолженности перед поставщиками и собственными работниками. Уменьшение задолженности поставщикам и подрядчикам на 233 тыс.руб. практически в два раза с одновременным ростом полученных авансов свидетельствует об увеличении спроса на тенденцию. Одновременно с этим выросла на 153 тыс.руб задолженность по «больным» статьям, что свидетельствует об ухудшении финансовой устойчивости предприятия.

Анализ состояния расчетов с кредиторами по данным формы №5 показывает, что оно в отчетном году ухудшилось. По сравнению с прошлым годом объем кредиторской задолженности увеличился на 303 тыс.руб. или на 0,5%. Но темпы увеличения объема просроченной задолженности оказались гораздо выше и составили 637,9%. Поэтому ее доля увеличилась на 36,7% и составила на конец отчетного года 47,6%. Неплатежи предприятия свидетельствуют о серьезных финансовых затруднениях.

Рассчитаем коэффициенты оборачиваемости кредиторской задолженности прошлого года 5150 / 721 = 7,1 и отчетного года 8278 / 1024 = 8,0. Продолжительность одного оборота в днях на прошлого года 360 / 7,1 = 51 день и отчетного года 360 / 8,0 = 45 дня.

Сумма средств высвобождаемых из оборота рассчитанная по формуле (3.3) составляет -138 тыс.руб.

Анализ платежеспособности и оценка потенциального банкротства.

Рыночные условия хозяйствования обязывают предприятие в любой момент времени иметь возможность срочно погасить внешние обязательства, то есть быть платежеспособным, или краткосрочные обязательства, то есть быть ликвидным.

Предприятие считается платежеспособным, если его общие активы больше чем долгосрочные и краткосрочные обязательства. Предприятие ликвидно, если его текущие активы больше чем краткосрочные обязательства.

Для оценки платежеспособности используются следующие методы: структурный анализ изменений активных и пассивных статей баланса; коэффициентный анализ платежеспособности основанный на расчете показателей ликвидности; анализ движения денежных потоков.

Коэффициентный анализ предусматривает расчет трех основных коэффициентов ликвидности /2/:

Коэффициент общей (текущей) ликвидности;

Коэффициент срочной ликвидности;

Коэффициент абсолютной ликвидности;

Коэффициент общей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находится в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала.

![]() (3.8)

(3.8)

Коэффициент срочной ликвидности, раскрывает отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. По международным стандартам уровень коэффициента срочной ликвидности должен быть выше единицы. В России же его оптимальное значение определено как 0,7 – 0,8.

![]() (3.9)

(3.9)

Коэффициент абсолютной ликвидности, то есть ликвидность предприятия оценивается по показателю денежных средств, которые, имеют абсолютную ликвидность. Оптимальный уровень данного коэффициента в России считается равным 0,2 – 0,25.

![]() (3.10)

(3.10)

Исходные данные и результаты сведены в табл.3.8

Таблица 3.8

|

Статьи баланса и коэффициенты ликвидности |

Нормальные ограничения |

На начало года, тыс.руб. |

На конец года, тыс.руб. |

Отклонение (+, -), |

|

1. Денежные средства и ценные бумаги |

|

622 |

96 |

-526 |

|

2. Дебиторская задолженность |

|

315 |

948 |

+633 |

|

3. Итого денежных средств и краткосрочной дебиторской задолженности стр.1 + стр.2 |

|

937 |

1044 |

+107 |

|

4. Запасы и затраты |

|

1547 |

3102 |

+1555 |

|

5. Итого ликвидных средств стр.3 + стр.4 |

|

2484 |

4146 |

+1662 |

|

6. Краткосрочные кредиты |

|

372 |

1593 |

+1221 |

|

7. Кредиторская задолженность |

|

721 |

1024 |

+303 |

|

8. Итого краткосрочных обязательствстр.6 + стр.7 |

|

1093 |

2617 |

+1524 |

|

9. Коэффициент абсолютной ликвидности стр.1 : стр.8 |

0,2 – 0,25 |

0,57 |

0,04 |

-0,53 |

|

10. Коэффициент ликвидности стр.3 : стр.8 |

0,7 – 0,8 |

0,86 |

0,40 |

-0,46 |

|

11. Коэффициент текущей ликвидности стр.5 : стр.8 |

1 - 2 |

2,27 |

1,58 |

-0,69 |

Данные таблицы свидетельствуют, что предприятие находится в кризисном финансовом состоянии. Коэффициенты абсолютной ликвидности и ликвидности значительно ниже допустимой величины. На дату составления баланса предприятие неплатежеспособно. За отчетный год понизился коэффициент текущей ликвидности (на 0,69 пункта) и достиг допустимых значений.

Решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.

Основная цель проведения предварительного анализа финансового состояния предприятия - обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - платежеспособным в соответствии с системой критериев, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Основными источниками анализа являются ф. №1 «Баланс предприятия», ф. №2 «Отчет о прибылях и убытках».

Анализ и оценка структуры баланса предприятия проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно из следующих условий:

коэффициент текущей ликвидности (характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия) на конец отчетного периода имеет значение менее 2;

![]() ,

(3.11)

,

(3.11)

где

IIа– итог разделаIIактива баланса;

IIп– итог разделаIIпассива баланса;

IIIа– итог разделаIIIактива баланса;

500, 510, 730, 735, 7401– соответствующие строки пассива баланса.

коэффициент обеспеченности собственными средствами (характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.) на конец отчетного периода имеет значение менее 0,1.

![]() ,

(3.12)

,

(3.12)

где

Iа– итог разделаIактива баланса;

Iп– итог разделаIпассива баланса2.

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. Если хотя бы один из коэффициентов меньше норматива (Ктл<2, аКосс<0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

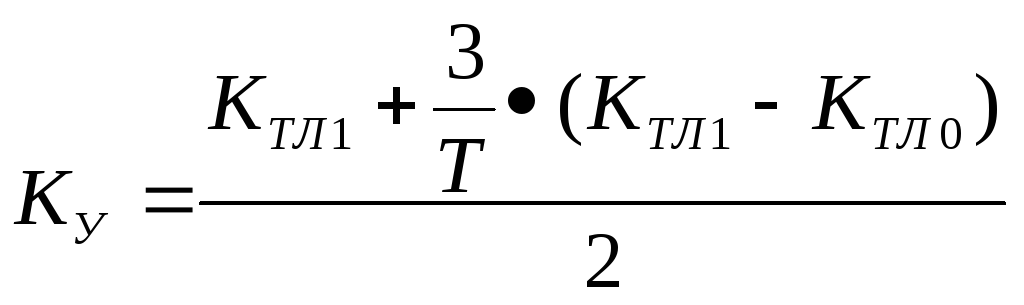

Коэффициент восстановления платежеспособности Квос определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам:

,

(3,13)

,

(3,13)

где

Ктл1, Ктл0– коэффициенты текущей ликвидности в конце и начале отчетного периода;

Т – продолжительность отчетного периода в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности Куопределяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам:

,

(3.14)

,

(3.14)

Результаты расчетов сведены в табл.3.10.

Таблица 3.10

|

Показатели |

На начало года |

На конец года |

Норма коэффициента |

Возможное решение (оценка) |

|

1. Оборотные активы (раздел II баланса) |

2484 |

4146 |

|

|

|

2. Краткосрочные пассивы (раздел VI баланса) |

1093 |

2617 |

|

|

|

3. Внеоборотные средства (раздел I баланса) |

2325 |

2470 |

|

|

|

4. Капитал и резервы (раздел IVбаланса) |

3716 |

3999 |

|

|

|

5. Коэффициент текущей ликвидности стр.1 : стр.2 |

2,27 |

1,58 |

>=2 |

Структура баланса неудовлетворительная |

|

6. Коэффициент обеспеченности собственными средствами (стр4 – стр.3) /стр.1 |

0,56 |

0,37 |

>=1 | |

|

7. Коэффициент восстановления платежеспособности |

Х |

0,97 |

>=1 |

У предприятия в ближайшее время нет реальной возможности восстановить платежеспособность. Предприятие несостоятельно. |

|

8. Коэффициент утраты платежеспособности |

Х |

Х |

Х |