На сортировку / 5 / Экономика / Фаризочка Ааааа

.docxҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

АЛМАТЫ ЭНЕРГЕТИКА ЖӘНЕ БАЙЛАНЫС УНИВЕРСИТЕТІ

Коммерциялық емес акционерлік қоғам

«Менеджмент және кәсіпкерлік» кафедрасы

Зертханалық жұмыс №5

«Отын энергетика кешенінің экономикасы» пәнінен №5 зертханалық жұмыс

Орындаған: ТЭСк-14-1 тобының студенті Биназаров Д. Н.

Тексерген: Сатымова М.Е

Алматы 2017

№5 зертханалық жұмыс

Жабдықты жаңартудың экономикалық тиімділігін анықтау

Жұмыстың мақсаты: жабдықтарды жаңартудың экономикалық тиімділігін анықтау. Алынған нәтижелерді талдау.

-

Тапсырма

1.1 Цехтағы автоматты роторлы линияның салыстырмалы экономикалық тиімділігін анықтау.

1.2 Цехтағы автоматты роторлы линияға капиталдық салымдарды өтеудің мерзімін анықтау.

1.3 Жаңартуға дейін және кейінгі кезі үшін шығынсыздық нүктесінің графиктерін тұрғызу.

-

Зертханалық жұмыстың орындалу әдістемесі

-

Алынған нәтижелерді талдау

-

Цехтағы автоматты роторлы линияның салыстырмалы экономикалық тиімділігін анықтау

Тапсырманы орындау үшін пайдаланған шығындарды анықтау керек, олар келесілерден тұрады:

а) амортизациялық аударылымдар;

б) жабдықтардың пайдалану мен ағымдық жөндеуге кететін шығындар;

в) шикізат құны (өндірістің сәйкесті көлемінде);

г) жұмысшылардың негізгі еңбекақысы;

д) жұмысшылардың қосымша еңбекақысы;

е) негізгі және қосымша еңбекақысына әлеуметтік сақтандыру аударылымдары;

ж) жұмсалған электр энергиясының құны;

з) үстеме шығындар.

Жабдықтарды пайдалану мен ағымдық жөндеуге кеткен шығындарды жабдықтар құнынан 10%-ға тең деп алу керек: автоматты линияны енгізуге дейінгі жабдық бірлігінің саны - 6 дана; енгізуден кейін-1 дана.

Жабдықтың жылдық уақыт қоры -5000сағ/жыл; үстеме шығындар -100% жұмысшыларға негізгі еңбекақы қорының мөлшеріне тең; жұмыс күнінің ұзақтығы -8 сағат.

Энергетикалық шаруашылықтағы ұйымдастыру-техникалық іс-әрекеттердің жоспары кәсіпорынның техникалық жоспарының негізгі бөлімі болып табылады. Ұйымдастыру-техникалық іс-әрекеттердің жоспарын жасау цехтардан басталады.

Жоспарға кіретін іс-әрекеттер өзінің техникалық-экономикалық негізделуін қажет етеді, яғни оларға капитал салымдарының экономикалық тиімділігін анықтауды қажет етеді.

Іс-әрекеттер мен ұсыныстарды жүзеге асырғаннан кейін болатын экономикалық тиімділікті анықтау жобаланған нұсқаның негізгі мәндерімен алғашқы немесе бірнеше жобалар нұсқалар мен салыстыру нәтижесіне негізделген. Экономикалық тиімділікті анықтау үшін келесі көрсеткіштер есептелінеді:

Капиталды салымдардың толық (абсолютті) экономикалық тиімділігі Этол кәсіпорын үшін келесі кейіптеме бойынша (салыстырмалы түрде) анықталады

Этол=(Ө-S)/К, (1)

мұндағы Ө- жоба бойынша көтерме сауда кәсіпорындарының жылдық өндірген өнімінің құны, мың теңге;

S- жылдық өндірген өнімінің өзіндік құны, мың теңге; К- өнімнің нақты түрін шығаруға кеткен капиталды шығындар, мың теңге.

Этол=(S1-S2)/ΔК, (2)

мұндағы S1 және S2 - шараларды орындауға дейінгі және кейінгі жылдық құны, теңге;

ΔК – өнімнің нақты түрін шығарумен байланысты қосымша салымдар, теңге.

|

технико-экон. показатели |

до |

после |

|

выпуск ГП, т/год |

2600 |

3350 |

|

стоимость аминопласта, тг/т |

840 |

840 |

|

расходный коэффициент на 1 т |

1,12 |

1,1 |

|

стоимость оборудования, тенге |

26 000 000 |

32 000 000 |

|

число единиц оборудования |

6 |

1 |

|

норма амортизации,% |

9% |

9% |

|

мощность нагревателя ед-цы оборудования |

2,2 |

8 |

|

Коэфф-т использования оборудования во времени |

0,75 |

0,85 |

|

числ. рабочих, чел |

9 |

6 |

|

Часовая тарифная ставка, тг/час |

610 |

610 |

|

эффект. фонд раб. вр. |

230 |

230 |

-

Цехтағы автоматты роторлы линияға капиталды салымдарды өтеудің мерзімін анықтау

Өзін-өзі өтеу уақытын келесі кейіптемелер арқылы табамыз

Ттол=К/(Ө-S), ай, (3)

Ттол=ΔК/(S1-S2), ай. (4)

-

Жаңартуға дейін және кейінгі кезі үшін шығынсыздық нүктесінің графиктерін тұрғызу

Жабдықты жаңарту уақыты бір жылдан кем болған кезде нұсқаулардың экономикалық тиімділігін анықтау үшін шығынсыздық нүктесін анықтау әдісін қолданамыз. Ол үшін жаңартуға дейінгі және кейінгі тұрақты және айнымалы шығындар нұсқалар бойынша анықталады

Штұр=Ша+0,05*К+0,1*Шеанег+0,3*Шүстеме, теңге, (5)

Шайн=Шшик+0,5*К+0,9*Шеанег+Шеақос+Шәл+Шэл.эн.+0,7*Шүстеме,теңге. (6)

Жаңартуға дейін және кейінгі жалпы пайда келесідей анықталады

П1=S1+S1*0,25, теңге, (7)

П2=S2+S2*0,25, теңге, (8)

мұндағы П1 және П2 - жаңартуға дейін және кейінгі жалпы пайда, теңге;

S1 және S2 - әрекеттерді орындауға дейінгі және кейінгі жылдық өзіндік құн, теңге.

|

Таблица расчета |

|

|

|

амортизационные отчисления |

2 314 000 |

2 848 000 |

|

расходы на экспл. и ремонт |

2 600 000 |

3 200 000 |

|

ст-ть сырья |

2 446 080 |

3 095 400 |

|

осн. ЗП |

10 101 600 |

6 734 400 |

|

доп. ЗП |

3 030 480 |

2 020 320 |

|

отчисл. на СС |

1 300 076 |

866 717 |

|

ст-ть израсх. э/эн |

187 902 |

774 384 |

|

накладные расходы |

10 101 600 |

6 734 400 |

|

итого расходов |

32 081 738 |

26 273 621 |

|

|

|

|

2 Зертханалық жұмыстың орындалу әдістемесі

2.1 Жазбаша есептеуді компьютерде тексеру. Ол үшін берілген мәліметтер енгізіліп (№1-кестеден) және 1.1-1.2 баптарда келтірілген алгоритм бойынша цехтағы автоматты роторлы линияның салыстырмалы экономикалық тиімділігі және капиталды салымдардың өтелу мерзімдері анықталады.

2.2 Есептеулердің нәтижесінде алынған мәліметтер келесідей өзгереді:

а) жаңартудан кейін дайын өнімнің шығаруын: 10%; 15%; 20%; 25% жоғарылату;

б) жабдықтарды қолдану еселеуіші уақыт бойынша жаңартудан кейін: 9%; 10%; 15%; 20% үлкейеді;

в) жабдықтарды қолдану еселеуіші уақыт бойынша жаңартуға дейін: 9%; 10%; 15% үлкейеді.

3 Алынған нәтижелерді талдау

Алынған нәтижелерді талдау кезінде 2.2 бабына сәйкес өзгерістерді енгізгеннен кейін жаңартудың экономикалық тиімділігінің қалай өзгеретінін түсіндір.

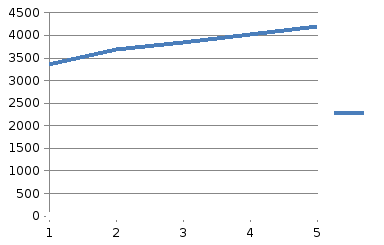

|

3350 |

|

3685 |

|

3852,5 |

|

4020 |

|

4187,5 |

ГП

|

0,85 |

|

0,9265 |

|

0,935 |

|

0,9775 |

|

1,02 |

Кэкс (после)

|

|

|

0,7875 |

|

0,825 |

|

0,8625 |

0,75

0,75

Кэкс(до)