2. Информационная технология решения задач с управленческого учёта. Определение понятия управленческого учета Концепция управленческого учета

Предпринимательская деятельность может осуществляться в разных отраслях экономики и в разных организационно-правовых формах. Но независимо от формы и сферы деятельности, реализация функций бизнеса требует привлечения капитала для финансирования операций, определения объектов и объемов инвестирования полученных средств.

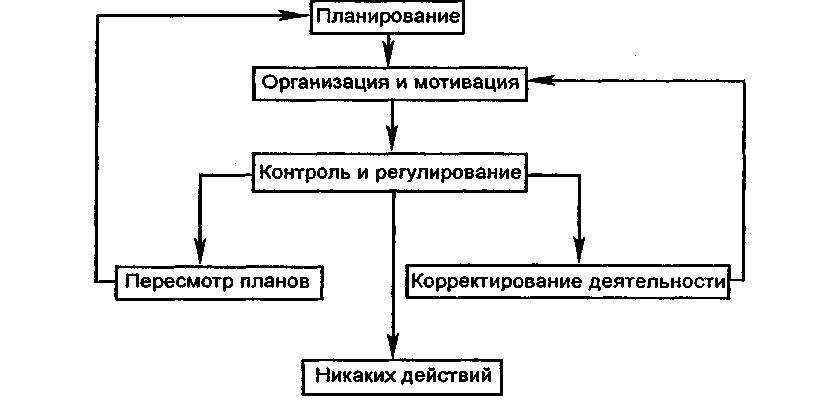

Успех бизнеса непосредственно зависит от эффективного использования в процессе хозяйственных операций ресурсов, которые есть в наличии. Отсюда любая предпринимательская деятельность состоит из трех взаимосвязанных элементов: инвестиционной, операционной и финансовой деятельности. Для согласования разных видов деятельности существует специфическая функция - управление. Управление обеспечивает планирование, организацию, мотивацию, контроль и регулирование деятельности (рис. 2.1). Планирование включает выбор цели деятельности, определение необходимых ресурсов и путей для достижения цели.

Достижение любой цели возможно только в случае плодотворной работы коллектива предприятия. Поэтому необходимо организовать деятельность персонала, согласовать его усилия и, учтя интересы людей, стимулировать их. Контроль обеспечивает сравнение достигнутых результатов с запланированными.

Рис. 2.1 Процесс управления предприятием.

В случае выявления значительных расхождений осуществляется регулирование, т.е. вносятся соответствующие коррективы в организацию или в планы - в зависимости от причин отклонений.

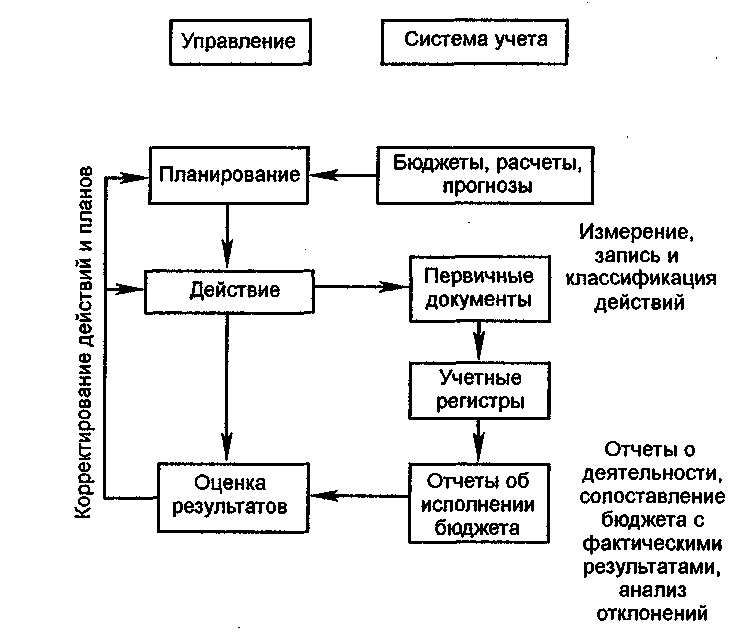

Для нормального выполнения рассмотренных функций управления необходима информация. Такую информацию должна представить, в первую очередь, система бухгалтерского учета, которая выявляет и систематизирует данные о хозяйственной деятельности предприятия. Ту часть системы бухгалтерского учета, которая обеспечивает потребность управления в информации, называют управленческим учетом.

Управленческий учет - это процесс выявления, измерения, накапливания, анализа, подготовки, интерпретации и передачи информации, которая используется управленческим звеном для планирования, оценки и контроля внутри организации и для обеспечения соответствующего подотчетного использования ресурсов. Взаимосвязь между функциями управления и системой учета показана на рис. 2.2.

Как видим, бухгалтер играет значительную роль на всех этапах управления. В процессе планирования деятельности бухгалтер принимает участие в составлении и согласовании бюджетов, разработке стандартов затрат, предоставляет информацию о прошедших событиях и составляет расчеты, которые касаются возможных последствий будущих действий.

Рис. 2.2 Взаимосвязь системы учета и функций управления.

Отражая операции, которые осуществляет предприятие, бухгалтер накапливает данные о затратах и доходах структурных подразделений предприятия, разрабатывает систему отчетности, что дает возможность оценивать результаты их деятельности. Роль бухгалтера в процессе контроля заключается в том, что он осуществляет сопоставление фактических данных о деятельности с планами или бюджетами, рассчитывает, анализирует и интерпретирует отклонения. Для обеспечения принятия решений на разных стадиях и уровнях управления бухгалтер обобщает, систематизирует и предоставляет необходимую информацию, готовит рекомендации относительно возможных последствий выбранного направления действия.

Как видим, функции, выполняемые бухгалтером, который обслуживает руководителей внутри предприятия, значительно шире, чем бухгалтера, который только регистрирует хозяйственные операции в системе счетов методом двойной записи. Поэтому бухгалтера, осуществляющего информационное обеспечение системы управления компании, называют бухгалтером-аналитиком.

Информация, которая предоставляется управленческим учетом, ориентирована на удовлетворение потребностей как стратегического, так и текущего управления, на оптимизацию использования ресурсов, обеспечение объективной оценки деятельности подразделений и отдельных менеджеров. Следовательно, управленческий учет является составной частью процесса управления и обеспечивает информацию, важную для:

определения стратегии и планирования будущих операций организации;

контролирования ее текущей деятельности;

оптимизации использования ресурсов;

оценки эффективности деятельности;

снижения субъективности в процессе принятия решений.

Управленческий учет существенно отличается от традиционного бухгалтерского учета, ориентированного на составление финансовой (бухгалтерской) отчетности. Рассмотрим эти отличия с помощью сравнительной таблицы (табл. 2.1).

Главное отличие - это потребители информации. Финансовая отчетность предназначена, в первую очередь, для внешних потребителей (банков, акционеров и т.д.), хотя может быть использована и руководством предприятия.

Но для управления предприятием необходима более детальная информация, которая учитывает технологию и организацию именно этого предприятия. Поэтому информация управленческого учета формируется и предоставляется с учетом потребностей руководителей конкретного предприятия.

В отличие от финансового учета, который ведется с соблюдением определенных официальных регламентов (инструкций, стандартов и т.д.), установленных государственными органами или профессиональными организациями, управленческий учет не ограничен в выборе методов и правил.

Он разрабатывается самим предприятием с учетом разных параметров, принимая во внимание при подготовке вариантов управленческих решений качественные показатели. Это также отличает его от финансового учета, где все операции отражаются на счетах и в отчетности в едином денежном измерении.

Таблица 2.1.

Сравнительная характеристика финансового и управленческого учета

|

№ п/п |

Признак |

Финансовый учет |

Управленческий учет |

|

1 |

Главные потребители |

Менеджеры и внешние потребители |

Менеджеры разных уровней в компании |

|

2 |

Регламентация |

Общепринятые принципы (стандарты) и нормативные акты |

Методы и принципы выбираются предприятием самостоятельно |

|

3 |

Использование измерителей |

Единый денежный измеритель |

Разные измерители и качественные характеристики |

|

4 |

Объект анализа |

Хозяйственная единица в целом |

Сегменты деятельности (структурные подразделения, центры, др.) |

|

5 |

Периодичность составления отчетов |

Регулярно, как правило, годовой и квартальный интервалы |

Меняющийся интервал, оперативная информация |

|

6 |

Направленность |

Оценка прошлого |

На будущее (прогнозирование) |

|

7 |

Открытость данных |

Большинство данных доступно всем |

Коммерческая тайна |

Финансовая отчетность отображает финансовое состояние и результаты деятельности предприятия за год или за квартал. Такая отчетность не дает возможности оценивать и анализировать деятельность отдельных подразделений и оперативно влиять на отклонения от запланированных параметров.Поэтому в системе управленческого учета информация о деятельности отдельных сегментов (подразделений, районов сбыта, производственных линий и т.д.) готовится и предоставляется менеджерам в кратчайшие отрезки времени (сутки, неделя, месяц) или по мере необходимости принятия решений.

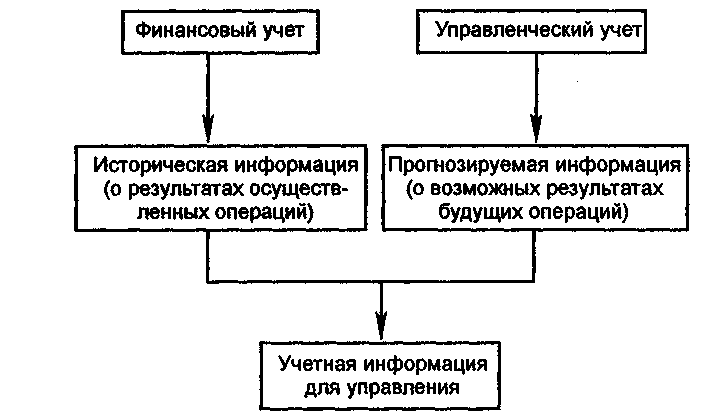

Важной чертой, которая отличает финансовый и управленческий учет, является нацеленность (рис. 2.3). Если финансовый учет описывает операции, которые уже имели место, то главным заданием управленческого учета является предвидение последствий будущих операций. Безусловно, в управленческом учете историческая информация используется, но главным образом для прогнозирования.

Рис. 2.3 Виды учетной информации.

Наконец, если финансовая отчетность публикуется или может быть получена по запросу, то большинство данных управленческого учета является коммерческой тайной предприятия, поскольку отображает его стратегию и тактику в конкурентной борьбе.

Разделение бухгалтерского учета на финансовый и управленческий учет происходило постепенно.

Процесс формирования и развития управленческого учета можно разделить на три этапа. Долгое время бухгалтерский учет был лишь способом регистрации хозяйственных операций методом двойной записи и составления финансовой отчетности. Учет затрат (производственный учет), как часть бухгалтерского учета, осуществлял исключительно обобщение затрат для калькуляции себестоимости продукции. Но уже в начале XX века стало понятно, что традиционный учет не полностью удовлетворяет потребности управления в условиях обострения конкуренции, усложнения технологии и организации производства.

Вследствие этого на основе разработки методов нормирования труда (системы Тейлора, Ганта) была усилена контрольная функция учета посредством применения систем калькулирования стандартных затрат и оперативного анализа отклонений.

Второй этап развития управленческого учета начался в середине 30-х годов и связан, в первую очередь, с разработкой систем калькулирования переменных затрат (тогда ее называли "директ-костинг") и учета по центрам ответственности.

Вследствие внедрения этих систем сформировалась отдельная подсистема бухгалтерского учета, которая использовала не только денежные измерители и была ориентирована не на потребности калькулирования продукции для составления официальной отчетности, а на принятие текущих управленческих решений.

Поэтому можно считать, что управленческий учет, как самостоятельная система, сформировался к середине 50-х годов XX века. Именно с тех пор он стал обязательным учебным курсом для менеджеров в университетах США, а со временем и в других странах мира.

Третий этап развития управленческого учета начался в середине 70-х годов в связи с усилением роли стратегического управления в условиях глобальных изменений в технологии и системах управления.

Если до этого управленческий учет был ориентирован лишь на управление производством, то теперь он все больше превращается в стратегический управленческий учет.

Современный управленческий учет, используя внешнюю и внутреннюю информацию, обеспечивает потребности не только производства, а и маркетинга, управления исследованиями и других функций бизнеса. Он осуществляет анализ деятельности с учетом как текущих, так и долгосрочных целей, разрабатывает методы получения информации о критических факторах успеха (качество, инновации, время и т.д.).

В процессе развития управленческого учета изменяется и трактовка учета затрат (производственного учета). В современной литературе существуют разные подходы к трактовке соотношения понятий «производственный учет» и «управленческий учет».

Например, Р. Вилсон и В. Хуа рассматривают производственный учет, как важную составную часть управленческого учета. В свою очередь К. Друри считает, что производственный учет обеспечивает сбор данных для определения себестоимости запасов, которые необходимы для составления финансовой отчетности.

Но в последние годы прослеживается тенденция трактовки производственного учета, как источника данных о затратах, которые используются как в управленческом, так и в финансовом учете (рис 2.4).

Рис. 2.4 Взаимосвязь учета затрат (производственного учета), финансового и управленческого учета.

Такой подход логичен, поскольку данные о затратах используются предприятием как для оценки запасов и определения финансовых результатов, так и для принятия управленческих решений на разных стадиях и уровнях управления.

Поэтому современный производственный учет - составная часть системы бухгалтерского учета, которая аккумулирует и систематизирует затраты для:

оценки запасов и определения финансовых результатов;

принятия управленческих решений;

обеспечения контроля.

Вывод

В данной контрольной работе рассмотрена теоретическая часть, которая состоит из двух теоретических вопросов на тему «АРМ – основной вид инструментальных средств в составе УИС» и «Информационная технология решения задач с управленческого учёта».

Список использованной литературы

1.Конспект лекций по дисциплине «УПРАВЛЕНЧЕСКИЕ ІНФОРМАЦИОННЫЕ СИСТЕМЫ В АНАЛИЗЕ И АУДИТЕ» для студентов 5 курса специальности 7.050106 «Учет и аудит», 8.050106 «Учет и аудит» и системы дистанционного обучения под. ред. Н.Ю. КАРПЕНКО, В.Б. УФИМЦЕВА, О.Н.ШТЕЛЬМА.

2.Конспект лекций по дисциплине «Модели и методы принятия решений в анализе и аудите» под. ред. И.И. Сидоренко.