17.3. Характерные способы уклонения от налогообложения

Для сокрытия доходов нарушители не отображают в учете и отчетности выручку, т.е. скрываются получения денежной наличности. При данном методе сокрытия доходов используются разные варианты.

Например, руководители предприятия могут заключать договоры (контракты) не на весь объем работ, а только на какую-то его часть. Разница между общей стоимостью работ (товаров, услуг ) и частью, которая отображается в учете и отчетности, остается в распоряжении исполнителей без учета налогообложения данной разности.

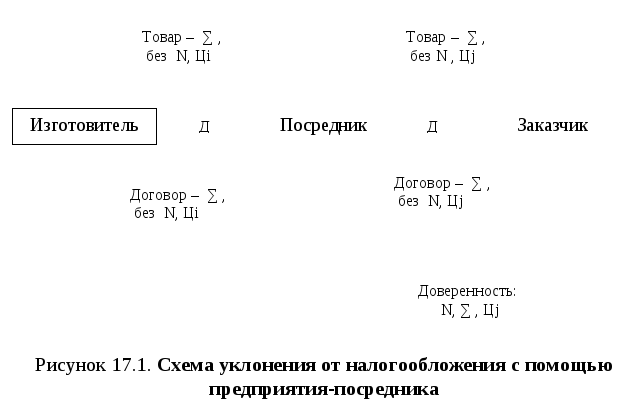

В некоторых случаях для уклонения от налогообложения используется помощь посреднической организации (рис. 17.1). Суть этого способа заключается в том, что предприятие-посредник заключает с предприятием-изготовителем продукции (работ, услуг) договор на определенную сумму. При этом количество получаемой продукции не указывается. При устных переговорах стоимость единицы обсуждается, но в договор посредника и поставщика эта сумма не включается. В нем отражается только общая сумма поставки.

После этого посредник заключает договор с предприятием-заказчиком, являющимся конечным потребителем продукции. Договор конечного потребления составляется на ту же сумму, что и договор посредника с поставщиком, но цена товара за единицу продукции большая, чем было оговорено с предприятием-изготовителем. Общее между всеми указанными договорами то, что общая сумма поставки одинакова.

Далее предприятие-посредник перечисляет денежные средства предприятию-изготовителю в день получения этой суммы на расчетный счет от предприятия-заказчика. В качестве документа, которым фиксируется реальное количество товара, полученного предприятием-посредником от изготовителя, является письмо-доверенность, которое подписывается обеими сторонами. Но этот документ не является фискальным, поэтому при налогообложении оказывается не учтенным и количество товара, которое отражается в договоре, фактически составляемым между предприятием-заказчиком и посредником.

Таким образом, заказчики получают у изготовителя необходимое количество товара, а разницу в количественном выражении за наличный расчет предприятие-посредник продает предприятию, заинтересованному в этом товаре.

Другим из видов действий, выполняемых с целью уклонения от налогообложения, является получение продукции в счет погашения задолженности. Так, например, предприятие (скажем, фирма Омега) скрывает доходы, полученные от производственно-хозяйственной деятельности, отображая их как долг перед другим предприятием (например, фирмой Альфа) или взаиморасчетов. При этом в бухгалтерской документации показывается, что доход, полученный Омегой, перечислен на Альфу в порядке погашения задолженности Омеги перед Альфой. Однако этот способ также основан на искажении бухгалтерской документации, поскольку необходимость уплатить налог с дохода перекладывается на Альфу. Чтобы этого не делать, Альфе необходимо скрыть поступление денег (или доходов), полученных от Сигмы.

Одним из видов действий по уклонению от налогообложения является открытие лицевых счетов для физических лиц. Механизм в том, что для сокрытия доходов используются лицевые счета, специально для этого открытые для работников предприятия. На эти счета перечисляются суммы в оплату за реализованную продукцию (работу, услуги). Деньги перечисляются или по факту поступления денег на расчетный счет предприятия-продавца, или заказчик (по предыдущей договоренности) переводит деньги на лицевой счет физического лица. При этом оплата даже не показывается на расчетном счете предприятия-продавца.

Одним из механизмов уклонения от уплаты является открытие нескольких расчетных счетов в коммерческих банках. Некоторые предприятия стараются использовать свои преимущества от владения несколькими расчетными счетами в разных банках для сокрытия полученных доходов. С этой целью на одном расчетном счету отображаются суммы для налогообложения, на другие - операции, которые скрываются от налогообложения. Для того чтобы это сделать, предприятие должно скрыть от налоговых органов сведения о своих расчетных счетах. В основе такого нарушения - несоблюдение предприятием норм бухгалтерского учета, поскольку сведения о каждом открытом счете должны быть переданы в налоговую инспекцию.

Механизмом уклонения от налогообложения является, как было сказано выше, сотрудничество с фиктивными фирмами. Спектр операций с такими фирмами весьма разнообразен. Для сокрытия полученных доходов в некоторых случаях используются фиктивные предприятия-соисполнители. На их расчетный счет перечисляется часть или полная сумма, полученная от якобы реализованной продукции (работ, услуг).

Одной из форм работы с фиктивными фирмами является перечисление на их расчетный счет сумм, которые называют «пеня и неустойки за невыполнение условий договора (контракта)». Для реализации этого способа уклонения от налогообложения оформляются фиктивные договоры (контракты).

Довольно распространенным механизмом уклонения от уплаты налогов (сборов) является необоснованное увеличение расходов на производство продукции (работ, услуг). Одним из таких способов можно считать завышение сумм понесенных расходов. Для этого используется составление фиктивного документа на использование товарно-материальных ценностей, которые, якобы, израсходованы на производство продукции (работ, услуг). Такой способ используется, как правило, для операций перевода безналичных денег в денежную наличность. Данные расходы компенсируются денежной наличностью путем получения денег с расчетного счета.

Нарушение в налоговой отчетности как способ уклонения от налогообложения. Одним из способов уклонения от уплаты налогов (сборов) является непредоставление налоговой отчетности, а также неполное, т.е. искаженное ее составление.

Несвоевременно представленная налоговая отчетность иногда способствует сокрытию а также искажению данных об объемах выполненных работ, занижению налогооблагаемых доходов. С этой целью подается отчетность без учета фактического состояния, отраженного в бухгалтерском (налоговом) учете. Уклонение от уплаты налогов осуществляется при поставках в Украину товаров как комплектующих изделий. В этом случае субъекты внешнеэкономической деятельности через посредника (нерезидента), который пользуется льготным налогообложением, получают от иностранного предприятия-производителя товар, который является или подакцизным, или освобожденным от уплаты налогов. Посредник осуществляет поставки в Украину товара как комплектующего изделия, не платя при этом акцизный сбор, так как комплектующие изделия не являются объектом налогообложения. Потом через фиктивные предприятия, которые, якобы, осуществляют сбор и отладку готовой продукции, осуществляется продажа готовой продукции.

Рассмотренные варианты уклонения от уплаты налогов (сборов) не исчерпывают всего «арсенала», существующего в практической деятельности предприятий.