Савчук. Инвестиции кратко

.pdfкапитала, что не позволяет однозначно принять или отклонить проект. Здесь появляется но- вый фактор, который является определяющим для принятия решения – это фактор риска.

Допустим, что вследствие задания одной или нескольких величин (например, объема реализации, цены продукции, удельных затрат электроэнергии и т. д.) в виде интервалов, со- ответствующий интервал значений внутренней нормы прибыльности составит [11.2%; 18.5%]. Стоимость капитала компании, при этом, равна 14%. Какое решение следует принять

– отклонить проект или нет? Чтобы сделать это, т. е. принять решение, нужно оценить риск негативных для предприятия последствий. Так мы подошли к понятию, отражающему ос- новное содержание данного параграфа.

В общем случае под риском понимается возможность того, что произойдет некое не- желательное событие. В предпринимательской деятельности риск принято отождествлять с возможностью потери предприятием части своих ресурсов, снижение планируемых доходов или появление дополнительных расходов в результате осуществления определенной произ- водственной и финансовой деятельности.

Риск – имманентное свойство рыночной среды. Основными видами риска являются

∙операционный риск, связанный с возможностью невыполнения фирмой своих обяза- тельств по отношению к заказчику,

∙финансовый риск, связанный с возможностью невыполнения фирмой своих финансовых обязательств перед инвесторами как следствие использования для финансирования дея- тельности фирмы заемных средств,

∙инвестиционный риск, связанный с возможным обесцениванием инвестиционно - финан- сового портфеля, а также неудачным вложением денег в собственные реальные инвести- ции,

∙рыночный риск, связанный с возможным колебанием рыночных процентных ставок на фондовом рынке и курсов валют.

Конечной целью данного параграфа является оценка риска инвестиционного проекта, который по определению не совпадает с инвестиционным риском. Инвестиционный риск –

это риск конкретного вида предпринимательской деятельности и связан с возможностью не получить желаемой отдачи от вложения средств. Этот риск включает в себя все вышеперечисленные виды риска.

Существует еще один специфический пятый вид риска. Это риск политический, кото- рый связан с возможными убытками предпринимателей и инвесторов вследствие нестабиль- ной политической ситуации в стране. Приход к власти новой политической партии или ново- го движения, как правило, сопровождается сменой ряда экономических законов, регулирую-

61

щих в числе прочих инвестиционную деятельность. Могут быть отменены налоговые льготы, измениться приоритеты правительства. Как крайний случай, может измениться форма соб- ственности, например, как следствие национализации. Именно этот риск, по мнению зару- бежных инвесторов, является определяющим в странах с переходной экономикой. И именно

по этой причине они согласны инвестировать свои средства только при условии получения правительственных гарантий.

Вцелом же, все участники инвестиционного проекта заинтересованы в том, чтобы исключить возможность полного провала проекта или хотя бы избежать убытка для себя. В условиях нестабильной и быстро меняющейся ситуации субъекты инвестиционной деятель- ности вынуждены учитывать все факторы, которые могут привести к убыткам. Таким обра-

зом, предназначение анализа риска – дать потенциальным инвесторам необходимые

данные для принятия решения о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

Особенностью методов анализа риска является использование вероятностных поня- тий и статистического анализа. Это соответствует современным международным стандартам

иявляется весьма трудоемким процессом, требующим поиска и привлечения многочислен- ной количественной информации. Эта черта анализа риска отпугивает многих предпринима- телей, т. к. требует специфических знаний и навыков. В этом случае выходом из положения является привлечение квалифицированных консультантов, которым ставятся задачи, и предоставляется набор всей необходимой информации. Такая практика распространена в за- падных странах.

Вряде случаев можно ограничиться более простыми подходами, не предполагающи- ми использования вероятностных категорий. Эти методы достаточно эффективны как для совершенствования менеджмента предприятия в ходе реализации инвестиционного проекта, так и для обоснования целесообразности инвестиционного проекта в целом. Эти подходы

связаны с использованием

∙анализа чувствительности,

∙анализа сценариев инвестиционных проектов.

Подводя итог всей приведенной выше информации, будем различать две группы под- ходов к анализу неопределенности:

∙анализ неопределенности путем анализа чувствительности и сценариев,

∙анализ неопределенности с помощью оценки рисков, который может быть проведен с ис- пользованием разнообразных вероятностно-статистических методов.

62

Как правило, в инвестиционном проектировании используются последовательно оба подхода – сначала первый, затем второй. Причем первый является обязательным, а второй – весьма желательным, в особенности, если рассматривается крупный инвестиционный проект с общим объемом финансирования свыше одного миллиона долларов.

Анализ чувствительности

Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, напри- мер, внутреннюю норму прибыльности.

Приведем наиболее рациональную последовательность проведение анализа чувстви- тельности.

1.Выбор ключевого показателя эффективности инвестиций, в качестве которого может служить внутренняя норма прибыльности (IRR) или чистое современное значение (NPV).

2.Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения (т. е. находится в состоянии неопределенности). Типичными яв- ляются следующие факторы:

∙капитальные затраты и вложения в оборотные средства,

∙рыночные факторы – цена товара и объем продажи,

∙компоненты себестоимости продукции,

∙время строительства и ввода в действие основных средств.

3.Установление номинальных и предельных (нижних и верхних) значений неопределенных факторов, выбранных на втором шаге процедуры. Предельных факторов может быть не- сколько, например ± 5% и ± 10% от номинального значения (всего четыре в данном слу- чае)

4.Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов.

5.Построение графика чувствительности для всех неопределенных факторов. В западном инвестиционном менеджменте этот график носит название “Spider Graph”.

Ниже приводится пример такого графика для трех факторов.

Данный график позволяет сделать вывод о наиболее критических факторах инвести- ционного проекта, с тем, чтобы в ходе его реализации обратить на эти факторы особое вни- мание с целью сократить риск реализации инвестиционного проекта. Так, например, если цена продукции оказалась критическим фактором, то в ходе реализации проекта необходимо

63

улучшить программу маркетинга и (или) повысить качество товаров. Если проект окажется чувствительным к изменению объема производства, то следует уделить больше внимания

совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Наконец, если критическим оказался фактор материальных издержек, то целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья.

25% |

|

|

IRR |

|

|

|

|

|

|

1. |

Цена продукции |

|||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

20% |

|

|

|

|

|

|

|

|

|

|

2. |

Стоимость |

||

|

|

|

|

|

|

|

|

|

|

|||||

15% |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

оборудования |

|||

|

|

|

|

|

|

|

|

|

|

|||||

10% |

|

|

|

|

|

|

|

|

|

|

3. |

Материальные |

||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

издержки |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

90% |

95% |

100% |

105% |

110% |

|

|||||||||

Вариация неопределенного фактора

Анализ сценариев

Анализ сценариев – это прием анализа риска, который наряду с базовым набором исходных данных проекта рассматривает ряд других наборов данных, которые, по мнению разработчиков проекта, могут иметь место в процессе реализации. В анализе сценария, фи- нансовый аналитик просит менеджеров подобрать показатели при “плохом” стечении обсто- ятельств (малый объем продаж, низкая цена продажи, высокая себестоимость единицы това- ра, и т. д.) и при “хорошем”. После этого, NPV при хороших и плохих условиях вычисляют- ся и сравниваются о ожидаемым значением NPV.

Статистическое моделирование Монте-Карло

Метод статистического моделирования Монте-Карло создает дополнительную воз- можность при оценке риска за счет того, что делает возможным создание случайных сцена- риев. Применение анализа риска использует богатство информации, будь она в форме объек- тивных данных или оценок экспертов, для количественного описания неопределенности,

64

существующей в отношении основных переменных проекта и для обоснованных расчетов возможного воздействия неопределенности на эффективность инвестиционного проекта. Ре- зультат анализа риска выражается не каким-либо единственным значением NPV, а в виде ве- роятностного распределения всех возможных значений этого показателя. Следовательно, по- тенциальный инвестор, с помощью метода Монте-Карло будет обеспечен полным набором данных, характеризующих риск проекта. На этой основе он сможет принять взвешенное ре- шение о предоставлении средств.

В общем случае статистическое моделирование Монте-Карло – это процедура, с по- мощью которой математическая модель определения какого-либо финансового показателя (в нашем случае NPV) подвергается ряду статистических прогонов с помощью компьютера. В ходе процесса моделирования строятся последовательные сценарии с использованием ис- ходных данных, которые по смыслу проекта являются неопределенными, и потому в процес- се анализа полагаются случайными величинами. Процесс моделирования осуществляется таким образом, чтобы случайный выбор значений из определенных вероятностных распре-

делений не нарушал существования известных или предполагаемых отношений корреляции среди переменных. Результаты моделирования собираются и анализируются статистически с тем, чтобы оценить меру риска.

Процесс анализа риска может быть разбит на следующие стадии.

|

Прогнозная |

|

Распределение |

|

|

|

Распределение |

|

|

|

модель |

|

|

вероятности |

|

|

|

вероятности |

|

|

|

|

|

(шаг 1) |

|

|

|

(шаг 2) |

|

|

Подготовка |

|

|

Определение |

|

|

|

Установление |

|

|

модели, |

|

вероятностного |

|

|

|

границ |

|

|

|

способной |

|

|

закона |

|

|

|

диапазона |

|

прогнозировать |

|

распределения |

|

|

|

значений |

|

||

расчет эффективности |

|

|

случайных |

|

|

|

переменных |

|

|

|

проекта |

|

|

переменных |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Условия |

|

Имитационные |

|

|

Анализ |

|||

|

корреляции |

|

прогоны |

|

|

результатов |

|||

|

Установление |

|

Генерирование |

|

|

Статистический |

|||

|

отношений |

|

случайных |

|

|

анализ |

|||

|

коррелированных |

|

сценариев, |

|

|

результатов |

|||

|

переменных |

|

основанных |

|

|

имитации |

|||

|

|

|

|

на наборе |

|

|

|

|

|

|

|

|

|

допущений |

|

|

|

|

|

|

|

|

Процесс анализа риска |

|

|

|

|||

|

|

|

65 |

|

|

|

|

|

|

Первая стадия в процессе анализа риска - это создание прогнозной модели. Такая мо- дель определяет математические отношения между числовыми переменными, которые отно- сятся к прогнозу выбранного финансового показателя. В качестве базовой модели для анали- за инвестиционного риска обычно используется модель расчета показателя NPV:

|

CF1 |

|

CF2 |

|

|

CFn |

|

n |

CFk |

|

|

NPV = CF0 + |

+ |

|

+...+ |

|

= å |

|

. |

||||

1 |

(1+ r) |

2 |

(1+ r) |

n |

(1+ r) |

k |

|||||

|

(1+ r) |

|

|

|

k =0 |

|

|

||||

Использование этой формулы в анализе риска сопряжено с некоторыми трудностями. Они заключаются в том, что при генерировании случайных чисел, годовой денежный поток выступает как некое случайное число, подчиняющееся определенному закону распределе- ния. В действительности же это совокупный показатель, включающий множество компонент рассмотренных в предыдущих публикациях. Этот совокупный показатель изменяется не сам по себе, а с учетом изменения объема продаж. То есть ясно, что он коррелирован с объемом.

Поэтому необходимо тщательно изучить эту корреляцию для максимального приближения к реальности.

Общая прогнозная модель моделируется следующим образом. Генерируется доста- точно большой объем случайных сценариев, каждый из которых соответствует определен- ным значениям денежных потоков. Сгенерированные сценарии собираются вместе, и произ- водится их статистическая обработка для установления доли сценариев, которые соответ- ствуют отрицательному значению NPV. Отношение таких сценариев к общему количеству сценариев дает оценку риска инвестиций.

Распределения вероятностей переменных модели (денежных потоков) диктуют воз- можность выбора величин из определенных диапазонов. Такие распределения представляют собой математические инструменты, с помощью которых придается вес всем возможным ре- зультатам. Этим контролируется случайный выбор значений для каждой переменной в ходе моделирования.

Необходимость применения распределения вероятностей обусловлена попытками прогнозирования будущих событий. При обычном анализе инвестиций используется один тип распределения вероятности для всех переменных, включенных в модель анализа. Такой тип называют детерминированным распределением вероятности, и он предполагает наличие одного единственного исхода для каждого из выбранных экономических показателей. В ана- лизе рисков используется информация, содержащаяся в распределении вероятности с мно- жественными значениями. Именно использование множественных значений вместо детер-

минированных распределений вероятности и отличает статистическое моделирование от

традиционного подхода.

66

Определение случайных переменных и придание им соответствующего распределе- ния вероятности является необходимым условием проведения анализа рисков. Успешно за- вершив эти этапы, можно перейти к стадии моделирования. Однако непосредственный пере- ход к моделированию будет возможен только в том случае, если будет установлена корре- ляция в системе случайных переменных, включенных в модель. Под корреляцией понимает- ся случайная зависимость между переменными, которая не носит строго определенного ха- рактера, например, зависимость между ценой реализации товара и объемом продаж.

Наличие в модели анализа коррелированных переменных может привести к серьёз- ным искажениям результатов анализа риска, если эта корреляция не учитывается. Фактиче- ски наличие корреляции ограничивает случайный выбор отдельных значений для коррели- рованных переменных. Две коррелированные переменные моделируются так, что при слу- чайном выборе одной из них другая выбирается не свободно, а в диапазоне значений, кото- рый управляется смоделированным значением первой переменной.

Хотя очень редко можно объективно определить точные характеристики корреляции случайных переменных в модели анализа, на практике имеется возможность установить направление таких связей и предполагаемую силу корреляции. Для этого применяют методы регрессионного анализа. В результате этого анализа рассчитывается коэффициент корреля- ции, который может принимать значения от -1 до 1.

Стадия "прогонов модели" является той частью процесса анализа риска, на которой всю рутинную работу выполняет компьютер. После того, как все допущения тщательно обоснованы, остается только последовательно просчитывать модель (каждый пересчет явля- ется одним "прогоном") до тех пор, пока будет получено достаточно значений для принятия решения (например, 1000 или более).

В ходе моделирования значения переменных выбираются случайно в границах задан- ных диапазонов и в соответствии с распределениями вероятностей и условиями корреляций.

Для каждого набора таких переменных вычисляется значение показателя эффективности проекта. Все полученные значения сохраняются для последующей статистической обработ- ки.

Для практического осуществления имитационного моделирования можно рекомендо- вать пакет «Crystal Ball», разработанный в виде приложения для работы в составе электрон- ных таблиц EXCEL. Генерирование случайных чисел этот пакет осуществляет на основе ис- пользования датчика псевдослучайных чисел, которые рассчитываются по определенному алгоритму. Особенностью пакета является то, что он умеет генерировать коррелированные случайные числа.

67

Окончательной стадией анализа рисков является обработка и интерпретация резуль- татов, полученных на стадии прогонов модели. Каждый прогон представляет вероятность события, равную

p = 100 / n,

где p - вероятность единичного прогона, %; n - размер выборки.

Например, если количество случайных прогонов равно 5000, то вероятность одного

прогона составляет

p = 100 / 5000 = 0,02 %.

В качестве меры риска в инвестиционном проектировании целесообразно использо- вать вероятность получения отрицательного значения NPV. Эта вероятность оценивается на основе статистических результатов статистического моделирования как произведение коли- чества результатов с отрицательным значением и вероятности единичного прогона. Напри- мер, если из 5000 прогонов отрицательные значения NPV окажутся в 3454 случаях, то мера риска составит 69.1%.

Рассмотрим пример использования статистического моделирования для анализа риска достаточно простого инвестиционного проекта, который был рассмотрен в предыдущем па- раграфе. Вместо однозначных величин параметров операционной деятельности, мы зададим интервалы неопределенности, предположив равномерное распределение вероятности на каждом из интервалов.

Параметр |

Нижнее |

Номинальное |

Верхнее |

|

значение |

значение |

значение |

Цена единицы продукции |

18 |

20 |

22 |

|

|

|

|

Переменные издержки |

13 |

14 |

15 |

|

|

|

|

Постоянные издержки |

270,000 |

300,000 |

330,000 |

|

|

|

|

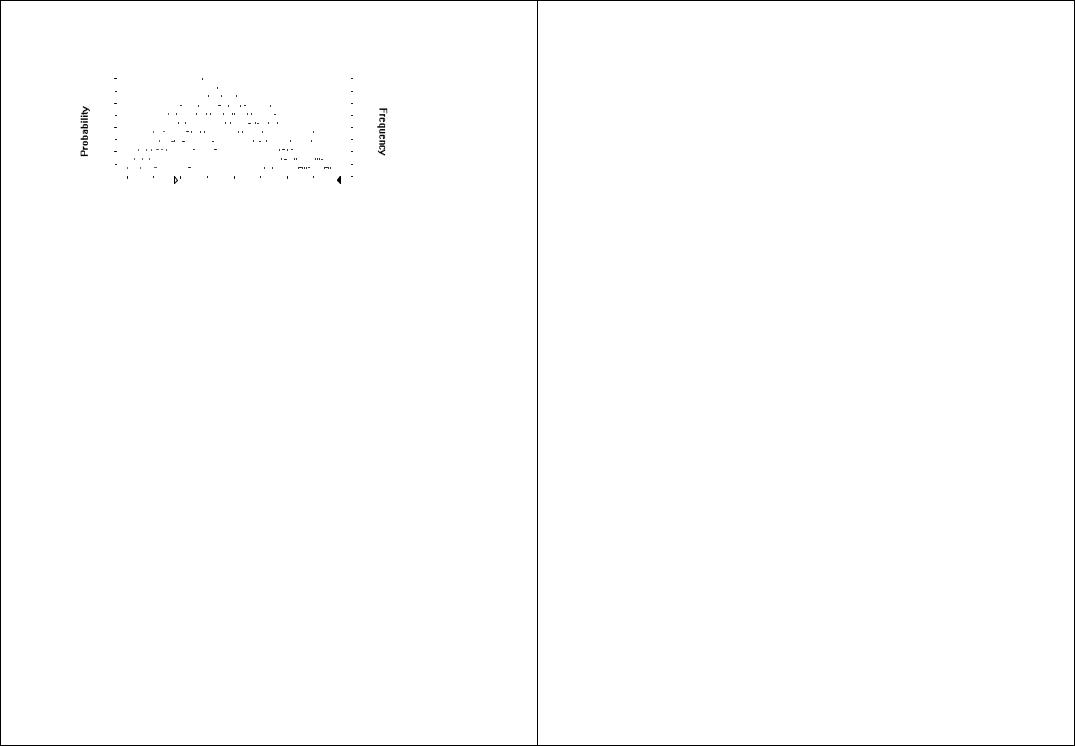

Статистическое моделирование производилось с помощью программы «Crystal Ball». Результаты моделирования представлены ниже в виде стандартной для данного пакета диа- граммы.

68

|

|

|

|

|

|

|

Forecast: NPV |

|

|

|

|

|

|

|

|

|

|

|||||

400 Trials |

|

|

Frequency Chart |

|

|

|

|

|

|

|

|

1 Outlier |

||||||||||

.028 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

.021 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8.25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

.014 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

.007 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

.000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

-280,135 |

37,025 |

354,184 |

|

|

|

671,343 |

988,503 |

|||||||||||||||

|

|

|

|

|

|

|

Certainty is 87.00% from 0 to +Infinity |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ диаграммы показывает, что вероятность положительного значения NPV со- ставляет 87%, т.е. степень риска не превышает 13%, что, по-видимому, является более, чем приемлемо.

69

Тема 8. Анализ инвестиционного портфеля

Данный раздел посвящен выбору оптимальной структуры портфеля ценных бумаг предприятия. Последовательно рассмотрены три модели оптимизации фондового портфеля: Марковица и Шарпа.

Основными характеристиками любой ценной бумаги являются ее доходность и по- казатель риска. Под риском понимается возможность не получения ожидаемого дохода или утраты (полной или частичной) средств, размещенных в данную ценную бумагу. Как прави- ло, ценные бумаги, обладающие низким показателем риска, дают небольшую доходность, а ценные бумаги, которые могут дать большой доход, имеют значительные показатели риска. Риск принято разделять на рыночный – единый для всех ценных бумаг, которого невозможно избежать, и индивидуальный – присущий конкретной ценной бумаге. Размещая денежные средства в различные ценные бумаги, т.е. формируя портфель ценных бумаг, можно снизить индивидуальный риск: если по одним ценным бумагам будет низкий доход или убыток, то другие это компенсируют своей более высокой доходностью. Чем больше ценных бумаг со- держится в портфеле, т. е. чем более он диверсифицирован, тем меньше индивидуальный риск.

Каждое предприятие, желающее разместить свободные средства на фондовом рынке, имеет свою шкалу оценки риска и доходности. Высокая доходность для одного предприятия может показаться низкой для другого. Одни предпочитают низкий риск с низкой доходно- стью, а другие – согласны на больший риск с большей ожидаемой доходностью.

Целью оптимизации портфеля ценных бумаг является формирования такого портфе- ля ценных бумаг, который бы соответствовал требованиям предприятия, как по доходности, так и по рискованности, что достигается путем увеличения количества ценных бумаг в порт- феле. В качестве показателя риска будем использовать величину среднего квадратического отклонения σ доходности конкретной ценной бумаги или портфеля в целом.

Сформулируем задачу оптимизации. Пусть доходность портфеля из N ценных бумаг Rp и его показатель риска σ p определяются следующими функциями:

R p = RETURN (Wi ,σ i , ri ; i = 1K N ) ;

σ p = RISK(Wi ,σ i , ri ; i = 1K N ),

где Wi — процентная доля ценной бумаги в портфеле;

70

σi — некоторая характеристика риска данной ценной бумаги, обычно это среднее квадратичное отклонение доходности ценной бумаги;

ri — доходность ценной бумаги.

Содержание каждой функции определяется в дальнейшем при построении модели доходности и риска.

При решении задачи необходимо учесть следующие естественные ограничения:

— сумма долей всех акций (в процентах) составляет 100%:

W1 +W2 +K+Wi +K+WN = 1;

— количество акций не может быть отрицательным:

Wi ³ 0 .

Решением задачи является некоторая целевая структура портфеля, представленная набором значений (W1 ,W2 ,...,Wn ). Идеальная постановка задачи оптимизации портфеля — получить максимальную доходность при минимальном риске:

ìRp ® max;

ïïσ p ® min;

íïWi ³ 0; ïîåWi = 1.

Но такая задача некорректна, т. е. не имеет однозначного решения. Идеальный ре- зультат не достижим, как и все идеальное.

Выходом из положения является введение критериальных ограничений.

Первый вариант — задаться некоторой максимально допустимой величиной риска σ req . Тогда задача оптимизации сводится к выбору такой структуры портфеля, при которой риск портфеля не превышает заданного значения, а доходность портфеля является макси- мальной. Такая задача будет в дальнейшем называться прямой задачей:

ìRp ® max;

ïïσ p £ σ req ;

íïWi ³ 0; ïîåWi = 1.

Второй вариант — задаться некоторой минимально приемлемой величиной доход- ности Rreq . В этом случае задача оптимизации сводится к выбору такой структуры портфеля,

доходность которого выше либо равна заданному значению, а риск минимален:

71

ìRp ³ Rreq ;

ïïσ p ® min;

íïWi ³ 0; ïîåWi = 1.

Решив прямую и обратную задачи по оптимизации портфеля из N ценных бумаг, предприятие получит данные о том, сколько и каких ценных бумаг необходимо приобрести, чтобы сформировать портфель, имеющий (по меркам предприятия) достаточно высокую до- ходность при приемлемом риске.

При попытке решения прямой либо обратной задач возникает вопрос, каким образом определяются характеристики портфеля (доходность и риск)? На сегодняшний день наибо- лее распространены две модели определения характеристик портфеля: модель Марковица и модель Шарпа. Обе модели созданы и успешно работают в условиях уже сложившихся отно- сительно стабильных западных фондовых рынков. К сожалению, украинский фондовый ры- нок назвать стабильным пока еще нельзя. Поэтому была предпринята попытка, создать мо- дель, способную успешно функционировать в условиях формирующегося, развивающегося и реорганизовывающегося фондового рынка, каковым на сегодняшний день и является фондо- вый рынок Украины. Предложенная модель получила название "Квази-Шарп" (в следствие схожести в общих чертах с моделью Шарпа) и будет приведена ниже. В дальнейшем каждая модель рассмотрена отдельно.

72

73

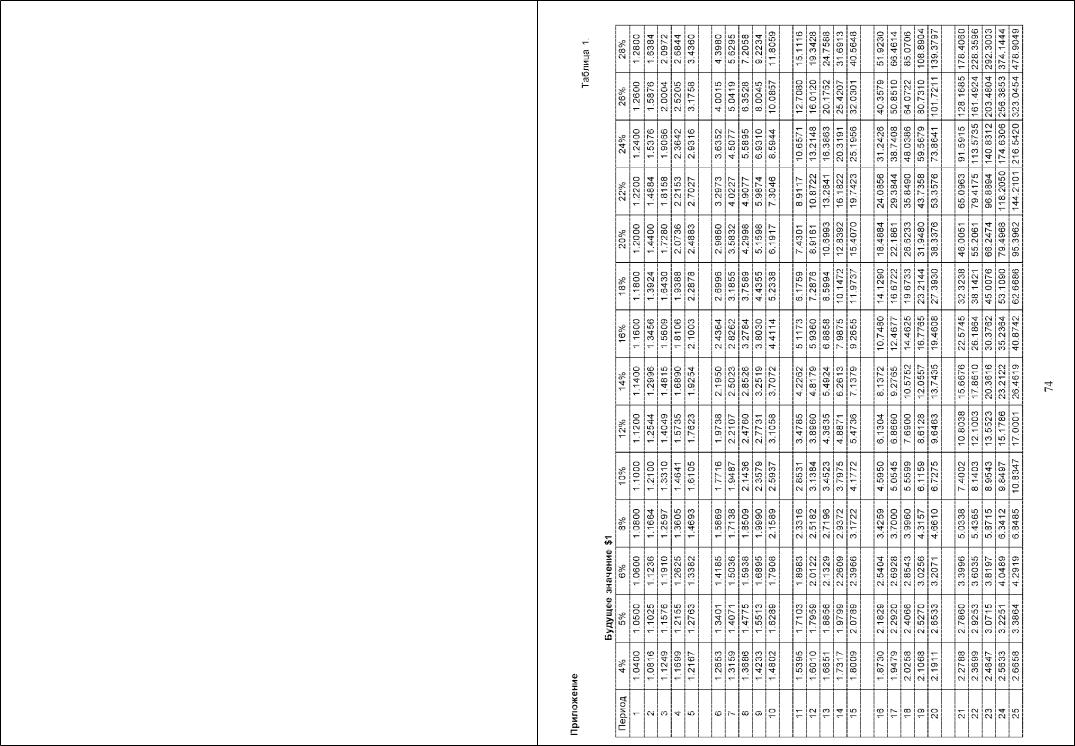

Таблица 2.

Современное значение $1, который появится в конце n периодов

Период |

4% |

5% |

6% |

8% |

10% |

12% |

14% |

16% |

18% |

20% |

22% |

24% |

26% |

28% |

1 |

0.9615 |

0.9524 |

0.9434 |

0.9259 |

0.9091 |

0.8929 |

0.8772 |

0.8621 |

0.8475 |

0.8333 |

0.8197 |

0.8065 |

0.7937 |

0.7813 |

2 |

0.9246 |

0.9070 |

0.8900 |

0.8573 |

0.8264 |

0.7972 |

0.7695 |

0.7432 |

0.7182 |

0.6944 |

0.6719 |

0.6504 |

0.6299 |

0.6104 |

3 |

0.8890 |

0.8638 |

0.8396 |

0.7938 |

0.7513 |

0.7118 |

0.6750 |

0.6407 |

0.6086 |

0.5787 |

0.5507 |

0.5245 |

0.4999 |

0.4768 |

4 |

0.8548 |

0.8227 |

0.7921 |

0.7350 |

0.6830 |

0.6355 |

0.5921 |

0.5523 |

0.5158 |

0.4823 |

0.4514 |

0.4230 |

0.3968 |

0.3725 |

5 |

0.8219 |

0.7835 |

0.7473 |

0.6806 |

0.6209 |

0.5674 |

0.5194 |

0.4761 |

0.4371 |

0.4019 |

0.3700 |

0.3411 |

0.3149 |

0.2910 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

0.7903 |

0.7462 |

0.7050 |

0.6302 |

0.5645 |

0.5066 |

0.4556 |

0.4104 |

0.3704 |

0.3349 |

0.3033 |

0.2751 |

0.2499 |

0.2274 |

7 |

0.7599 |

0.7107 |

0.6651 |

0.5835 |

0.5132 |

0.4523 |

0.3996 |

0.3538 |

0.3139 |

0.2791 |

0.2486 |

0.2218 |

0.1983 |

0.1776 |

8 |

0.7307 |

0.6768 |

0.6274 |

0.5403 |

0.4665 |

0.4039 |

0.3506 |

0.3050 |

0.2660 |

0.2326 |

0.2038 |

0.1789 |

0.1574 |

0.1388 |

9 |

0.7026 |

0.6446 |

0.5919 |

0.5002 |

0.4241 |

0.3606 |

0.3075 |

0.2630 |

0.2255 |

0.1938 |

0.1670 |

0.1443 |

0.1249 |

0.1084 |

10 |

0.6756 |

0.6139 |

0.5584 |

0.4632 |

0.3855 |

0.3220 |

0.2697 |

0.2267 |

0.1911 |

0.1615 |

0.1369 |

0.1164 |

0.0992 |

0.0847 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

0.6496 |

0.5847 |

0.5268 |

0.4289 |

0.3505 |

0.2875 |

0.2366 |

0.1954 |

0.1619 |

0.1346 |

0.1122 |

0.0938 |

0.0787 |

0.0662 |

12 |

0.6246 |

0.5568 |

0.4970 |

0.3971 |

0.3186 |

0.2567 |

0.2076 |

0.1685 |

0.1372 |

0.1122 |

0.0920 |

0.0757 |

0.0625 |

0.0517 |

13 |

0.6006 |

0.5303 |

0.4688 |

0.3677 |

0.2897 |

0.2292 |

0.1821 |

0.1452 |

0.1163 |

0.0935 |

0.0754 |

0.0610 |

0.0496 |

0.0404 |

14 |

0.5775 |

0.5051 |

0.4423 |

0.3405 |

0.2633 |

0.2046 |

0.1597 |

0.1252 |

0.0985 |

0.0779 |

0.0618 |

0.0492 |

0.0393 |

0.0316 |

15 |

0.5553 |

0.4810 |

0.4173 |

0.3152 |

0.2394 |

0.1827 |

0.1401 |

0.1079 |

0.0835 |

0.0649 |

0.0507 |

0.0397 |

0.0312 |

0.0247 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

0.5339 |

0.4581 |

0.3936 |

0.2919 |

0.2176 |

0.1631 |

0.1229 |

0.0930 |

0.0708 |

0.0541 |

0.0415 |

0.0320 |

0.0248 |

0.0193 |

17 |

0.5134 |

0.4363 |

0.3714 |

0.2703 |

0.1978 |

0.1456 |

0.1078 |

0.0802 |

0.0600 |

0.0451 |

0.0340 |

0.0258 |

0.0197 |

0.0150 |

18 |

0.4936 |

0.4155 |

0.3503 |

0.2502 |

0.1799 |

0.1300 |

0.0946 |

0.0691 |

0.0508 |

0.0376 |

0.0279 |

0.0208 |

0.0156 |

0.0118 |

19 |

0.4746 |

0.3957 |

0.3305 |

0.2317 |

0.1635 |

0.1161 |

0.0829 |

0.0596 |

0.0431 |

0.0313 |

0.0229 |

0.0168 |

0.0124 |

0.0092 |

20 |

0.4564 |

0.3769 |

0.3118 |

0.2145 |

0.1486 |

0.1037 |

0.0728 |

0.0514 |

0.0365 |

0.0261 |

0.0187 |

0.0135 |

0.0098 |

0.0072 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 |

0.4388 |

0.3589 |

0.2942 |

0.1987 |

0.1351 |

0.0926 |

0.0638 |

0.0443 |

0.0309 |

0.0217 |

0.0154 |

0.0109 |

0.0078 |

0.0056 |

22 |

0.4220 |

0.3418 |

0.2775 |

0.1839 |

0.1228 |

0.0826 |

0.0560 |

0.0382 |

0.0262 |

0.0181 |

0.0126 |

0.0088 |

0.0062 |

0.0044 |

23 |

0.4057 |

0.3256 |

0.2618 |

0.1703 |

0.1117 |

0.0738 |

0.0491 |

0.0329 |

0.0222 |

0.0151 |

0.0103 |

0.0071 |

0.0049 |

0.0034 |

24 |

0.3901 |

0.3101 |

0.2470 |

0.1577 |

0.1015 |

0.0659 |

0.0431 |

0.0284 |

0.0188 |

0.0126 |

0.0085 |

0.0057 |

0.0039 |

0.0027 |

25 |

0.3751 |

0.2953 |

0.2330 |

0.1460 |

0.0923 |

0.0588 |

0.0378 |

0.0245 |

0.0160 |

0.0105 |

0.0069 |

0.0046 |

0.0031 |

0.0021 |

75

Таблица 3.

Будущее значение аннуитета $1

Период |

4% |

5% |

6% |

8% |

10% |

12% |

14% |

16% |

18% |

20% |

22% |

24% |

26% |

28% |

1 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

1.0000 |

2 |

2.0400 |

2.0500 |

2.0600 |

2.0800 |

2.1000 |

2.1200 |

2.1400 |

2.1600 |

2.1800 |

2.2000 |

2.2200 |

2.2400 |

2.2600 |

2.2800 |

3 |

3.1216 |

3.1525 |

3.1836 |

3.2464 |

3.3100 |

3.3744 |

3.4396 |

3.5056 |

3.5724 |

3.6400 |

3.7084 |

3.7776 |

3.8476 |

3.9184 |

4 |

4.2465 |

4.3101 |

4.3746 |

4.5061 |

4.6410 |

4.7793 |

4.9211 |

5.0665 |

5.2154 |

5.3680 |

5.5242 |

5.6842 |

5.8480 |

6.0156 |

5 |

5.4163 |

5.5256 |

5.6371 |

5.8666 |

6.1051 |

6.3528 |

6.6101 |

6.8771 |

7.1542 |

7.4416 |

7.7396 |

8.0484 |

8.3684 |

8.6999 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

6.6330 |

6.8019 |

6.9753 |

7.3359 |

7.7156 |

8.1152 |

8.5355 |

8.9775 |

9.4420 |

9.9299 |

10.4423 |

10.9801 |

11.5442 |

12.1359 |

7 |

7.8983 |

8.1420 |

8.3938 |

8.9228 |

9.4872 |

10.0890 |

10.7305 |

11.4139 |

12.1415 |

12.9159 |

13.7396 |

14.6153 |

15.5458 |

16.5339 |

8 |

9.2142 |

9.5491 |

9.8975 |

10.6366 |

11.4359 |

12.2997 |

13.2328 |

14.2401 |

15.3270 |

16.4991 |

17.7623 |

19.1229 |

20.5876 |

22.1634 |

9 |

10.5828 |

11.0266 |

11.4913 |

12.4876 |

13.5795 |

14.7757 |

16.0853 |

17.5185 |

19.0859 |

20.7989 |

22.6700 |

24.7125 |

26.9404 |

29.3692 |

10 |

12.0061 |

12.5779 |

13.1808 |

14.4866 |

15.9374 |

17.5487 |

19.3373 |

21.3215 |

23.5213 |

25.9587 |

28.6574 |

31.6434 |

34.9449 |

38.5926 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

13.4864 |

14.2068 |

14.9716 |

16.6455 |

18.5312 |

20.6546 |

23.0445 |

25.7329 |

28.7551 |

32.1504 |

35.9620 |

40.2379 |

45.0306 |

50.3985 |

12 |

15.0258 |

15.9171 |

16.8699 |

18.9771 |

21.3843 |

24.1331 |

27.2707 |

30.8502 |

34.9311 |

39.5805 |

44.8737 |

50.8950 |

57.7386 |

65.5100 |

13 |

16.6268 |

17.7130 |

18.8821 |

21.4953 |

24.5227 |

28.0291 |

32.0887 |

36.7862 |

42.2187 |

48.4966 |

55.7459 |

64.1097 |

73.7506 |

84.8529 |

14 |

18.2919 |

19.5986 |

21.0151 |

24.2149 |

27.9750 |

32.3926 |

37.5811 |

43.6720 |

50.8180 |

59.1959 |

69.0100 |

80.4961 |

93.9258 |

109.6117 |

15 |

20.0236 |

21.5786 |

23.2760 |

27.1521 |

31.7725 |

37.2797 |

43.8424 |

51.6595 |

60.9653 |

72.0351 |

85.1922 |

100.8151 |

119.3465 |

141.3029 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

21.8245 |

23.6575 |

25.6725 |

30.3243 |

35.9497 |

42.7533 |

50.9804 |

60.9250 |

72.9390 |

87.4421 |

104.9345 |

126.0108 |

151.3766 |

181.8677 |

17 |

23.6975 |

25.8404 |

28.2129 |

33.7502 |

40.5447 |

48.8837 |

59.1176 |

71.6730 |

87.0680 |

105.9306 |

129.0201 |

157.2534 |

191.7345 |

233.7907 |

18 |

25.6454 |

28.1324 |

30.9057 |

37.4502 |

45.5992 |

55.7497 |

68.3941 |

84.1407 |

103.7403 |

128.1167 |

158.4045 |

195.9942 |

242.5855 |

300.2521 |

19 |

27.6712 |

30.5390 |

33.7600 |

41.4463 |

51.1591 |

63.4397 |

78.9692 |

98.6032 |

123.4135 |

154.7400 |

194.2535 |

244.0328 |

306.6577 |

385.3227 |

20 |

29.7781 |

33.0660 |

36.7856 |

45.7620 |

57.2750 |

72.0524 |

91.0249 |

115.3797 |

146.6280 |

186.6880 |

237.9893 |

303.6006 |

387.3887 |

494.2131 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 |

31.9692 |

35.7193 |

39.9927 |

50.4229 |

64.0025 |

81.6987 |

104.7684 |

134.8405 |

174.0210 |

225.0256 |

291.3469 |

377.4648 |

489.1098 |

633.5927 |

22 |

34.2480 |

38.5052 |

43.3923 |

55.4568 |

71.4027 |

92.5026 |

120.4360 |

157.4150 |

206.3448 |

271.0307 |

356.4432 |

469.0563 |

617.2783 |

811.9987 |

23 |

36.6179 |

41.4305 |

46.9958 |

60.8933 |

79.5430 |

104.6029 |

138.2970 |

183.6014 |

244.4868 |

326.2369 |

435.8607 |

582.6298 |

778.7707 |

1040.3583 |

24 |

39.0826 |

44.5020 |

50.8156 |

66.7648 |

88.4973 |

118.1552 |

158.6586 |

213.9776 |

289.4945 |

392.4842 |

532.7501 |

723.4610 |

982.2511 |

1332.6586 |

25 |

41.6459 |

47.7271 |

54.8645 |

73.1059 |

98.3471 |

133.3339 |

181.8708 |

249.2140 |

342.6035 |

471.9811 |

650.9551 |

898.0916 |

1238.6363 |

1706.8031 |

76

Таблица 4.

Современное значение аннуитета $1 в течение времени n периодов

Период |

4% |

5% |

6% |

8% |

10% |

12% |

14% |

16% |

18% |

20% |

22% |

24% |

26% |

28% |

1 |

0.9615 |

0.9524 |

0.9434 |

0.9259 |

0.9091 |

0.8929 |

0.8772 |

0.8621 |

0.8475 |

0.8333 |

0.8197 |

0.8065 |

0.7937 |

0.7813 |

2 |

1.8861 |

1.8594 |

1.8334 |

1.7833 |

1.7355 |

1.6901 |

1.6467 |

1.6052 |

1.5656 |

1.5278 |

1.4915 |

1.4568 |

1.4235 |

1.3916 |

3 |

2.7751 |

2.7232 |

2.6730 |

2.5771 |

2.4869 |

2.4018 |

2.3216 |

2.2459 |

2.1743 |

2.1065 |

2.0422 |

1.9813 |

1.9234 |

1.8684 |

4 |

3.6299 |

3.5460 |

3.4651 |

3.3121 |

3.1699 |

3.0373 |

2.9137 |

2.7982 |

2.6901 |

2.5887 |

2.4936 |

2.4043 |

2.3202 |

2.2410 |

5 |

4.4518 |

4.3295 |

4.2124 |

3.9927 |

3.7908 |

3.6048 |

3.4331 |

3.2743 |

3.1272 |

2.9906 |

2.8636 |

2.7454 |

2.6351 |

2.5320 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

5.2421 |

5.0757 |

4.9173 |

4.6229 |

4.3553 |

4.1114 |

3.8887 |

3.6847 |

3.4976 |

3.3255 |

3.1669 |

3.0205 |

2.8850 |

2.7594 |

7 |

6.0021 |

5.7864 |

5.5824 |

5.2064 |

4.8684 |

4.5638 |

4.2883 |

4.0386 |

3.8115 |

3.6046 |

3.4155 |

3.2423 |

3.0833 |

2.9370 |

8 |

6.7327 |

6.4632 |

6.2098 |

5.7466 |

5.3349 |

4.9676 |

4.6389 |

4.3436 |

4.0776 |

3.8372 |

3.6193 |

3.4212 |

3.2407 |

3.0758 |

9 |

7.4353 |

7.1078 |

6.8017 |

6.2469 |

5.7590 |

5.3282 |

4.9464 |

4.6065 |

4.3030 |

4.0310 |

3.7863 |

3.5655 |

3.3657 |

3.1842 |

10 |

8.1109 |

7.7217 |

7.3601 |

6.7101 |

6.1446 |

5.6502 |

5.2161 |

4.8332 |

4.4941 |

4.1925 |

3.9232 |

3.6819 |

3.4648 |

3.2689 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

8.7605 |

8.3064 |

7.8869 |

7.1390 |

6.4951 |

5.9377 |

5.4527 |

5.0286 |

4.6560 |

4.3271 |

4.0354 |

3.7757 |

3.5435 |

3.3351 |

12 |

9.3851 |

8.8633 |

8.3838 |

7.5361 |

6.8137 |

6.1944 |

5.6603 |

5.1971 |

4.7932 |

4.4392 |

4.1274 |

3.8514 |

3.6059 |

3.3868 |

13 |

9.9856 |

9.3936 |

8.8527 |

7.9038 |

7.1034 |

6.4235 |

5.8424 |

5.3423 |

4.9095 |

4.5327 |

4.2028 |

3.9124 |

3.6555 |

3.4272 |

14 |

10.5631 |

9.8986 |

9.2950 |

8.2442 |

7.3667 |

6.6282 |

6.0021 |

5.4675 |

5.0081 |

4.6106 |

4.2646 |

3.9616 |

3.6949 |

3.4587 |

15 |

11.1184 |

10.3797 |

9.7122 |

8.5595 |

7.6061 |

6.8109 |

6.1422 |

5.5755 |

5.0916 |

4.6755 |

4.3152 |

4.0013 |

3.7261 |

3.4834 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

11.6523 |

10.8378 |

10.1059 |

8.8514 |

7.8237 |

6.9740 |

6.2651 |

5.6685 |

5.1624 |

4.7296 |

4.3567 |

4.0333 |

3.7509 |

3.5026 |

17 |

12.1657 |

11.2741 |

10.4773 |

9.1216 |

8.0216 |

7.1196 |

6.3729 |

5.7487 |

5.2223 |

4.7746 |

4.3908 |

4.0591 |

3.7705 |

3.5177 |

18 |

12.6593 |

11.6896 |

10.8276 |

9.3719 |

8.2014 |

7.2497 |

6.4674 |

5.8178 |

5.2732 |

4.8122 |

4.4187 |

4.0799 |

3.7861 |

3.5294 |

19 |

13.1339 |

12.0853 |

11.1581 |

9.6036 |

8.3649 |

7.3658 |

6.5504 |

5.8775 |

5.3162 |

4.8435 |

4.4415 |

4.0967 |

3.7985 |

3.5386 |

20 |

13.5903 |

12.4622 |

11.4699 |

9.8181 |

8.5136 |

7.4694 |

6.6231 |

5.9288 |

5.3527 |

4.8696 |

4.4603 |

4.1103 |

3.8083 |

3.5458 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 |

14.0292 |

12.8212 |

11.7641 |

10.0168 |

8.6487 |

7.5620 |

6.6870 |

5.9731 |

5.3837 |

4.8913 |

4.4756 |

4.1212 |

3.8161 |

3.5514 |

22 |

14.4511 |

13.1630 |

12.0416 |

10.2007 |

8.7715 |

7.6446 |

6.7429 |

6.0113 |

5.4099 |

4.9094 |

4.4882 |

4.1300 |

3.8223 |

3.5558 |

23 |

14.8568 |

13.4886 |

12.3034 |

10.3711 |

8.8832 |

7.7184 |

6.7921 |

6.0442 |

5.4321 |

4.9245 |

4.4985 |

4.1371 |

3.8273 |

3.5592 |

24 |

15.2470 |

13.7986 |

12.5504 |

10.5288 |

8.9847 |

7.7843 |

6.8351 |

6.0726 |

5.4509 |

4.9371 |

4.5070 |

4.1428 |

3.8312 |

3.5619 |

25 |

15.6221 |

14.0939 |

12.7834 |

10.6748 |

9.0770 |

7.8431 |

6.8729 |

6.0971 |

5.4669 |

4.9476 |

4.5139 |

4.1474 |

3.8342 |

3.5640 |

77

78