Тема 16. Органы контроля за финансово-хозяйственной деятельностью общества. Функции, компетенция, избрание (назначение)

Для осуществления контроля за финансово–хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества и аудитор.

Избрание (досрочное прекращение деятельности) комиссии относится к компетенции общего собрания акционеров.

Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии (ревизора) общества, решению общего собрания акционеров, совета директоров (наблюдательного совета) общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10% голосующих акций общества.

Ревизионная комиссия (ревизор) общества вправе потребовать созыва внеочередного общего собрания акционеров.

Члены ревизионной комиссии (ревизор) общества не могут одновременно являться членами совета директоров (наблюдательного совета) общества, а также занимать иные должности в органах управления общества.

Акции, принадлежащие членам совета директоров (наблюдательного совета) общества или лицам, занимающим должности в органах управления общества, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

Ежегодно в обществе должна проходить аудиторская проверка.

Под аудитом понимается осуществляемая профессиональным лицом (аудитором или аудиторской организацией) проверка состояния финансово-хозяйственной деятельности коммерческой организации (предпринимательской деятельности гражданина без образования юридического лица) и дача соответствующего заключения.

Обязательным условием осуществления аудита выступает утверждение аудитора общим собранием акционеров (годовым)).

По итогам проверки финансово - хозяйственной деятельности общества ревизионная комиссия (ревизор) общества или аудитор общества составляет заключение.

В соответствии с определением оба органа осуществляют проверку финансово-хозяйственной деятельность, однако если в функции аудитора как входит проверка бухгалтерского учета и налогообложения, то ревизионная комиссия может проверять любые аспекты деятельности общества, в том контролировать деятельность совета директоров, присутствовать на его заседания, проверять на соответствие законодательству заключаемые сделки пр.

Тема 17. Реорганизация общества – виды, способы проведения

Понятие реорганизация означает изменение или прекращение реорганизуемого юридического лица в порядке и формах, установленных ГК РФ и иными ФЗ с переходом его прав и обязанностей к лицу или лицам, являющимися правопреемниками.

Реорганизация юридического лица может быть осуществлена в следующей форме:

- слияние (возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних);

- присоединение (прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу);

- разделение (прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам);

- выделение (создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего);

- преобразование (в общество с ограниченной ответственностью, производственный кооператив или иную форму).

Реорганизация может проходить как добровольно. так и принудительно. Добровольная реорганизация акционерного общества осуществляется по решению общего собрания акционеров, причем для принятия решения необходимо ¾ голосующих акций общества. К голосующим в данном случае относятся не только обыкновенные но и привилегированные акции.

В современном корпоративном менеджменте можно выделить множество разнообразных типов слияния и поглощения компаний. Их можно классифицировать по следующим признакам:

характер интеграции компаний;

национальную принадлежность объединяемых компаний;

отношение компаний к слияниям;

способ объединения потенциала;

условия слияния;

механизм слияния.

По характеру интеграции компаний, целесообразно выделять следующие виды:

1. Горизонтальные слияния – объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

2. Вертикальные слияния – объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя.

3. Родовые слияния – объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химреактивы для фотографирования;

Взаимодо-полняе-мость

в области НИОКР Финансовая

экономия за счет трансакционных издержек Комбинирование

взаимодополняющих ресурсов Экономия,

обусловлен-ная масштабами Мотив

монопо-лии

Стремление

получить синергетический эффект

Стремление

повысить политический вес компании.

Личные мотивы менеджеров Повышение

качества управления. Устранение

неэффектив-ности

Мотив

продажи “враз-брос” Налого-вые

мотивы

Разница

в рыночной цене компании и стоимоси ее

замещения Диверсификация

производства, возможность использования

избыточных ресурсов

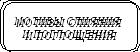

Рис.12.2. Основные мотивы слияний и поглощений компаний

4. Конгломератные слияния – объединение компаний различных отраслей без наличия производственной общности, т.е. слияние такого типа – это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство в такого вида объединениях принимает расплывчатые очертания или исчезает вовсе.

В свою очередь можно выделить три разновидности конгломератных слияний:

слияния с расширением продуктовой линии (product line extension mergers), т.е. соединение неконкурирующих продуктов, каналы реализации и процесс производства которых похожи.

слияния с расширением рынка (market extension mergers), т.е. приобретение дополнительных каналов реализации продукции, например, супермаркетов, в географических районах, которые ранее не обслуживались.

чистые конгломератные слияния, не предполагающие никакой общности.