Экон.орг.2 часть дек. 2012 / Эк.орг. для РЦПК 2 часть / 10..Финансы предприятия / 1.Виды деятельности предприятия

.docТема 10. Финансы предприятия

1. Виды деятельности предприятия.

2. Налогообложение предприятий в Российской Федерации.

3. Формирование и распределение прибыли предприятия.

4. Оценка эффективности деятельности предприятия.

1. Виды деятельности предприятия.

Изучив механизмы формирования расходов предприятия на производство товаров и алгоритмы ценообразования, мы подошли к заключительной теме дисциплины «Экономика организаций (предприятий) - «Финансы предприятия». В переводе с французского финансы (finance) означают наличность, доход. Поэтому речь пойдет о формировании дохода предприятия и о его дальнейшем использовании.

Доход - чрезвычайно распространенное, широко применяемое и в то же время крайне многозначное понятие. В широком смысле слова доход означает любой приток денежных средств. Так, в доход предприятия принято включать выручку от продажи товаров и имущества, проценты за предоставление кредитов и другие денежные и материальные поступления. В более узком смысле доход ассоциируется с прибылью. Примем широкое толкование термина.

Производство и реализация товаров, несомненно, являются основными видами деятельности предприятия. И именно они должны приносить предприятию доход. Но параллельно с производственной и коммерческой предприятие занимается и другими видами деятельности: сдает в аренду оборудование и производственные площади, работает на рынке ценных бумаг, продает ненужное имущество, получает проценты по договорам займа и т.д., то есть осуществляет прочую деятельность. И поэтому в бухгалтерском учете результатов деятельности предприятия выделяют две составляющие:

1) основную деятельность в виде производства и реализации товаров (продукции, работ, услуг), продажи излишнего имущества;

2) прочую деятельность по операциям, не связанным с производством и реализацией товаров.

Рассмотрим виды деятельности предприятия в рамках каждой составляющей. Подойдем к изучению механизмов формирования и использования дохода предприятия с позиции их реализации на определенных этапах продвижения нового товара к покупателю, включающего период времени от зарождения идеи об изготовлении до момента получения средств от его продажи на расчетный счет. Ибо на каждом этапе появляются предметы труда, которые либо потребляются внутри предприятия, либо реализуются им на сторону, и, следовательно, приносят доход!

С этих позиций можно выделить четыре этапа движения нового товара, соответствующие четырем основным видам деятельности предприятия.

1. Инновационная деятельность заключается в разработке нововведений в области техники, технологии, организации труда и управления, основанных на использовании достижений науки и передового опыта.

Инновационной деятельностью занимаются, в основном, крупные промышленные предприятия, имеющие мощные исследовательские, конструкторские и технологические подразделения, а также работающие по договорам с научно-исследовательскими и проектными организациями прикладной и фундаментальной науки.

В то же время мир знает немало примеров рождения революционных инновационных идей самостоятельно работающими изобретателями. К ним можно отнести двух ученых, стоявших у истоков телевидения: немецкого физика Карла Фердинанда Брауна, получившего в 1909г. Нобелевскую премию за достижения в области беспроволочной передачи информации, и российского инженера Бориса Львовича Розинга, который в 1921г. использовал трубку Брауна для передачи изображений. Инновационная деятельность всегда приводит к смене поколений техники и технологий.

Что касается нашей Тульской земли, то это – один из технологических лидеров России, занимающий 16 место по инновационному потенциалу в рейтинге инвестиционной привлекательности регионов. По использованию изобретений, на которые были выданы патенты Российской Федерации, Тульская область в 2006г. занимала 3-е место (346 изобретений) в рейтинге регионов ЦФО, уступая лишь г.Москве (1451 изобретение) и Московской области (441 изобретение). Из 350 заявок на изобретения, подаваемых в среднем ежегодно, более 75% подается юридическими лицами.

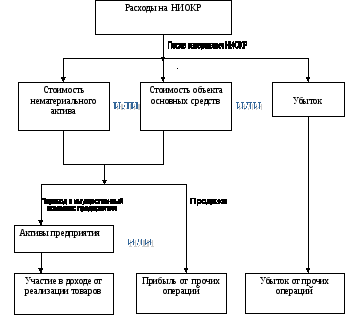

Операции по формированию расходов и доходов от инновационной деятельности предприятия, заключаются в следующем. Расходы, которые предприятие несет в рамках инновационной деятельности, формируются как расходы на НИОКР (научно-исследовательские и опытно-конструкторские работы) и после ее успешного завершения переходят или в форму стоимости нематериального актива, например, патента на изобретение, промышленный или опытный образец, или в форму стоимости объекта основных средств, например, оборудования для осуществления производственной деятельности. Если результаты научно-исследовательской деятельности отрицательны, то расходы на их осуществление составляют убыток предприятия и, при документальном подтверждении, включаются в полном объеме в убытки по прочим операциям.

При успешном окончании НИОКР разработка может быть также продана с передачей права на ее использование покупателю, и прибыль от ее реализации будет учитываться как прибыль от реализации прочих активов (прибыль по прочим операциям).

Рис. Схема формирования финансового результата от инновационной деятельности предприятия.

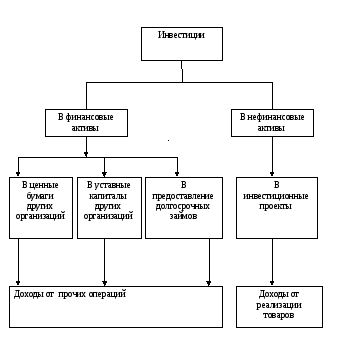

2.Инвестиционная деятельность заключается во вложении инвестиций (денежных средств и других ценностей) в финансовые и нефинансовые активы предприятия. В первом случае речь идет об инвестициях в ценные бумаги других организаций, процентные облигации займов, в уставные капиталы других организаций, о предоставлении другим организациям займов, реализации и покупке имущества.

Вложения в нефинансовые активы означают инвестиции в реализацию инвестиционных проектов, направленных на практическое внедрение в производство результатов инновационной деятельности для улучшения финансового состояния предприятия.

Эта

деятельность, по сути, обеспечивает

осуществление второго, после рождения

инновации, этапа продвижения нового

товара к покупателю, обеспечивая реальную

возможность его запуска в производство

после отработки идеи, конструкции,

технологии изготовления и технической

подготовки производства.

Рис.2 Схема формирования доходов от инвестиционной

деятельности предприятия

Расходы на осуществление этого этапа продвижения товара к покупателю финансируются либо из собственных источников предприятия: нераспределенной прибыли прошлых лет или привлеченных средств учредителей, либо из заемных средств. Доходы от инвестиционных вложений появятся после ввода объектов инвестирования в эксплуатацию при реализации нового товара.

3.Производственно-хозяйственная деятельность заключается в производстве товаров, в том числе и новых в различных производственных подразделениях предприятия, а также в ихих реализацию покупателям на товарных рынках.

В процессе производственно-хозяйственной деятельности формируются текущие расходы на производство и реализацию товаров, механизмы которых подробно изучались Вами ранее, а доходами от деятельности являются доходы от продаж продукции, работ и услуг предприятия.

Отдельно в составе производственно-хозяйственной деятельности выделяют коммерческую, включающую, в свою очередь, торговую, торгово-закупочную и торгово-посредническую деятельность. Первая направлена на реализацию изготовленных на предприятии товаров, обеспечивая возврат затраченных на их производство средств и получение прибыли. Она отражает сбытовую деятельность предприятия. Вторая обеспечивает предприятие необходимыми материальными ресурсами для осуществления производственно-хозяйственной деятельности. Основное содержание третьей составляют операции и сделки по перепродаже готовых товаров и услуг. Получила широкое распространение в 90-е годы прошлого века, когда предприятия из-за нехватки денежных средств занимались бартерными операциями.

Коммерческая деятельность фактически завершает физический процесс продвижения нового товара от идеи к покупателю. Но окончательный возврат затраченных средств и получение прибыли происходит в рамках финансовой деятельности предприятия.

4. Финансовая деятельность обеспечивает управление денежными отношениями между предприятием и субъектами его внешней среды: государством, местной властью, поставщиками и покупателями, коммерческими банками, страховыми компаниями и другими. Это широкое толкование данного понятия.

В узком смысле слова финансовая деятельность, по мнению Е.С.Стояновой [Финансовый менеджмент: теория и практика: Учебник/ Под ред. Е.с. Стояновой. – М.: Изд-во «Перспектива», 1997, с.57 ], включает в себя изменения в долгосрочных обязательствах компании и собственном капитале, осуществляемые в рамках продажи и покупки собственных акций, выпуске предприятием облигаций, погашении своих долгосрочных обязательств, например, кредитов банка и процентов по ним.

Поэтому результатом финансовой деятельности предприятия является разница между понесенными расходами и полученными доходами по направлениям деятельности в узком понимании термина. Эта разница включается в результат по прочим операциям. Она может быть положительной, и тогда предприятие получит прибыль, и отрицательной, и тогда предприятие получит убыток от финансовой деятельности.

Остановимся на механизме формирования дохода предприятия с учетом рассмотренных видов деятельности и налогообложения предприятия.