Менеджмент_Лафта Дж.К_Уч. пос_2005 -592с

.pdfРис. 5-20. Общая характеристика плана

и оперативной импровизацией менеджера. Обеспечивается он, в частности, pea- J лизацией принципов в плановой деятельности менеджмента (см. рис. 5-5). Однако уровень и качество планирования определяются следующими важнейшими условиями:

•компетентностью управляющих на всех уровнях управления;

•квалификацией специалистов, работающих в функциональных подразделе-

ниях;

•наличием информационной базы.

По1 целевой ориентации различают стратегическое и оперативное планирование .

Общий менеджмент: Дайджест учебного курс, / Под ред. А.К. Казанцева. С. 109- 1,2.

Рис. 5.21. Признаки классификации планов и ориентации плакирования

Стратегическое планирование заключается в определении миссии организации на каждой стадии ее жизненного цикла, формировании системы целей деятельности и стратегии поведения. Стратегическое планирование, как правило, ориентировано на период 5 и более лет. Оперативное планирование заключается в поиске согласования наиболее эффективных путей и средств реализации принятой стратегии развития организации; имеет своей задачей реализацию потенциала организации в форме достигнутой, например, прибыли, доходок, объемов продаж и пр.

Содержательный аспект в планировании отражается в трех видах плановых расчетов: продуктово-тематическом, ресурсном и объемно-календарном.

Продуктово-тематическое планирование заключается в формиронании плана развития организации (плана диверсификации, ликвидационного плана, плана НИР), определяющего мероприятия по обновлению продукции, совершенствованию технологии и организации производства на предприятии. На производственной стадии этот вид шшпировапшт предусматривает разработку и оптимизацию производственных программ предприятий и цехов.

Ресурсное планирование включает расчеты материальных, трудовых и финансовых ресурсов, необходимых для выполнения номенклатурпо-тематических заданий, а также оценку экономических результатов и эффективности деятельности организации. Этот вид расчетов включает финансовое планирование, составление бизнес-планов, бюджетное планирование и т. п.

Объемно-календарное планирование заключается в планировании объемов работ, загрузки подразделений и исполнителей, построении календарных графиков проведения работ по отдельным исполнителям, подразделениям, проектам и всей совокупности планируемых работ, графиков загрузки оборудования и исполнителей, распределения работ по отдельным календарным периодам.

Период планирования влияет на характер планируемых показателей, сте- ] пень укреплении планируемых процессов, состав используемой информации и методы плановых расчетов. Нередко в планировании выделяют лишь два периода: текущее тактическое (до года) и перспективное (более года).

Предметный признак характеризует функциональный аспект планирования. В соответствии с принятым разделением труда в организации планирование осуществляется дифференцированно по основным функциональным областям деятельности: производство, маркетинг, финансы и др.

Степень детализации планов находит отражение в разных уровнях планирования. В соответствии с принятой организационной структурой предприятия самостоятельными объектами планирования выступают исполнители — сотрудники организации (индивидуальное планирование деятельности), отдельные проекты (проект-менеджмент), структурные единицы организации (подразделе- ] ния, службы, отделы, производства, цехи и участки) и организация в целом.

Состав и сочетание различных видов планов в рамках отдельной организации формируются исходя из принятой в ней концепции планирования. Наиболее существенными факторами, определяющими систему планов а организации, j являются организационная структура и профиль деятельности организации, состав осуществляемых производственных процессов, уровень кооперации при их выполнении, масштабы и постоянство направлений деятельности.

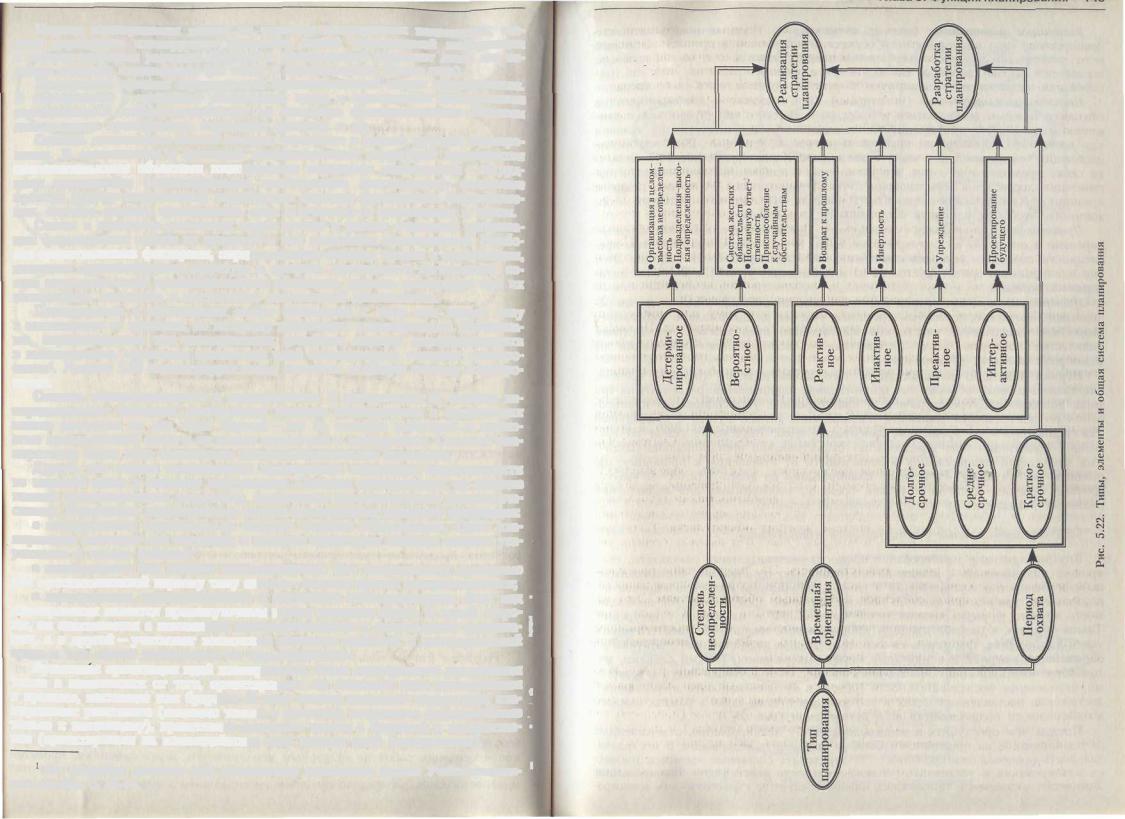

Планирование в организации может относиться к тому или иному типу в зависимости от признака, по которому происходит классификация. Признака- ] ми, определяющими тип планирования, являются: степень неопределенности ' в планировании, временная ориентация идей планирования, горизонт планиро-1 вания1. Рисунок 5.22 иллюстрирует типы, элементы и общую систему планирования.

Степень неопределенности в планировании. В зависимости от степени неопределенности плановой деятельности системы планирования в организации можно разделить на два типа. Первый — это те, которые действуют в полностью предсказуемой среде и не имеют недостатка в информации. Системы планирования этого типа называются детерминированными системами.

Другой тип систем планирования предполагает недостаток определенности ] во внешней среде и нехватку информации. Системы планирования, не дающие полной предсказуемости результата, называются вероятностными (стохастиче- 1 скими). Вариантами вероятностных систем планирования являются следующие:

•планирование, основанное на системе жестких обязательств. Такое планирование подходит для ситуаций, в которых существует высокая степень уве- : репности в исходе событий;

•планирование под личную ответственность. Это планирование приемлемо для противоположной первому типу систем — системе полной неопределенности;

•планирование, приспособленное к случайным обстоятельствам. Этот видя

планирования является промежуточным между первыми двумя. С одной стороны, он сталкивается с постоянной неопределенностью в деятельности оргапиза- ] ции, а с другой — учитывает возможные варианты действий в неопределенной среде и тем самым увеличивает их предсказуемость.

Временная ориентация идей планирования. Типы планирования различаются также в зависимости от того, ориентированы ли основные идеи планирования в прошлое, настоящее или будущее. В этом смысле выделяют четыре типа пла- I нирования: реактивное (нацелено только в прошлое), инактивное (приспособлено только к настоящему), преактивное (нацелено только в будущее) и интерактив- J ное (ориентировано на взаимодействие всех лучших идей планирования).

См. подробнее; Алексеева М.М. Планирование деятельности фирмы: Учебномет о диче- ] ское пособие. С. 35-44.

Реактивное планирование (возврат к прошлому). Представители рсактишюго планирования спои идеалы и способ осуществления находят в прошлом. Основной метод реактивного планирования — это генетический подход, т. с. всякая проблема исследуется с точки зрения ее возникновения и прошлого развития. Этот тип планирования опирается на предшествующий опыт и осуществляется снизу вверх.

Ипактивное планирование (инертность). При инактивном планировании не считается нужным возвращаться в прошлое и вместе с тем стремиться к движению вперед. Этот тип планирования воспринимает существующие условия как достаточно хорошие, по крайней мере, как приемлемые. Удовлетворение настоящим —отличительная черта инактивиама. Характерным для него является также представление о том, что равновесие в положении экономической организации достигается естественным путем, автоматически. Л значит, главным принципом планирования должно быть правило: «Планировать минимум необходимого, чтобы не изменить естественного хода вещей».

Преактивиое планирование (упреждение). Преактивное планирование ориентировано в основном на будущие изменения. В противовес инактивистам преактивисты стремятся ускорить изменения, побыстрее приблизить будущее. Этот тип планирования ориентируется не на минимизацию усилий, а па поиск оптимальных решений.

Интерактивное планирование. Данный тип планирования обладает двумя основными чертами: основано па принципе участия и максимально мобилизует творческие способности участников организации; предполагает, что будущее подвластно контролю. Цель интерактив] гого планирования — ориентация на взаимодействие всех лучших идей.

Период охвата. В зависимости от того, какой горизонт (период) времени охватывают планы, составленные организацией, планирование разделяют на три типа: долгосрочное, среднесрочное и краткосрочное. Классификацию планирования по длительности горизонта планирования нельзя путать с предыдущей классификацией — по временной ориентации идей. Разделение типов по временной ориентации идей предполагает существование принципиально различных философий планирования в зависимости от отношения к прошлому, пастоящему и будущему. Разделение планирования на долго-, средне- и краткосрочное означает различие отрезков времени, необходимых для выполнения плановых показателей, и имеет технический характер.

5.2.3. Организационные формы процесса планирования

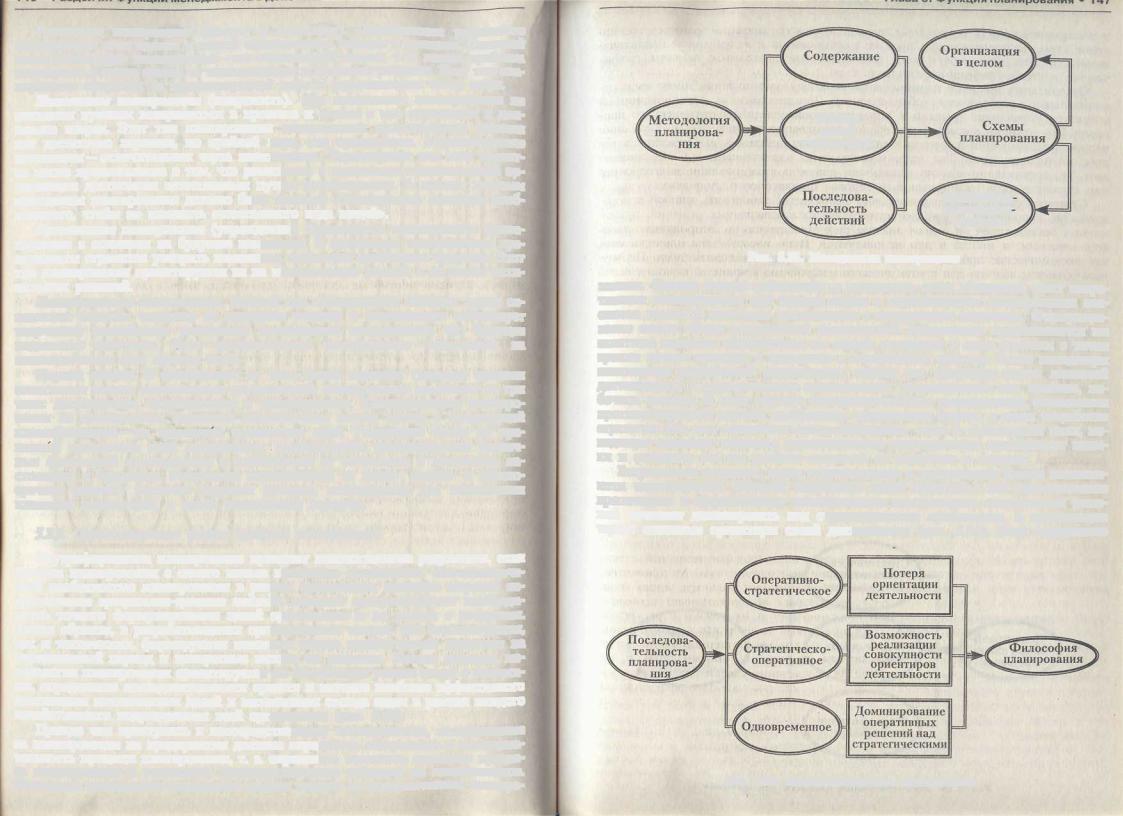

Внутрифирменное планирование приносит положительные результаты, если процесс планирования с самого начала правильно организован. Методологической особенностью планирования в рамках организации является широкое использование программно-целевого подхода, который предусматривает необходимость точного формулирования целей организации и их увязки с ресурсами. Таким образом, в разрабатываемых организациями планах, как стратегических, так и тактических, формируются основные задачи хозяйственной политики на определенный период и конкретные методы их решения. Иными словами, методология планирования ориентируется на обеспечение увязки целей с ресурсами, определение последовательности средств и методов наиболее эффективного достижения поставленных целей и вытекающих отсюда задач в рамках каждого хозяйственного подразделения всей организации (рис. 5.23).

Прежде чем приступить к непосред сшей пому планированию, ответственные за планирование па предприятии должны определить содержание и последовательность процесса планирования, т. е. определить составные элементы процесса планирования и установить последовательность действий по планированию. Логически составление тактических планов следует за стратегическим планиро-

У в я аа

целей с ресурсами

Хозяйствен

ные гтодраз деления

Рис. 5.23. Методология планирования

ванием. Однако многие менеджеры и плановики, имея обширный опыт оперативного планирования, при первых шагах в стратегическом планировании опасаются начинать плановую деятельность с определения стратегии. Формулирование самых общих направлений деятельности организации представляется им занятием слишком абстрактным, не совсем полезным и даже опасным с точки зрения потери времени и внимания к неотложным задачам. Такие менеджеры занимаются разработкой оперативных планов как основным видом плановой деятельности, а стратегическое планирование рассматривают как пробное, побочное занятие. В этих случаях последовательность планирования оказывается противоположной: сначала составление оперативных планов, а затем разработка стратегии. Но, как показывает опыт, постепенно, через 2—3-годичный цикл, менеджеры осознают важность стратегического планирования, приобретают навыки и осознают, что им удобнее следовать от стратегии к тактике.

Встречаются ситуации, когда стратегические и оперативные планы выполняются одновременно. Главный недостаток такой практики — это возникновение препятствия к эффективному планированию: неотложность оперативных решений начинает доминировать над стратегическими проблемами, и организация теряет основные ориентиры своей деятельности (рис. 5.24). Если содержание

Рис. 5.24. Последовательность планирования

148• Раздел III. функции менеджмента в действии

ипоследовательность определены, полезным для организации является составление схем, воспроизводящих процесс планирования в календарной последовательности. Эти схемы могут иметь различный вид: диаграммы, таблицы, графические цепочки, графики-пир а миды и т. д.

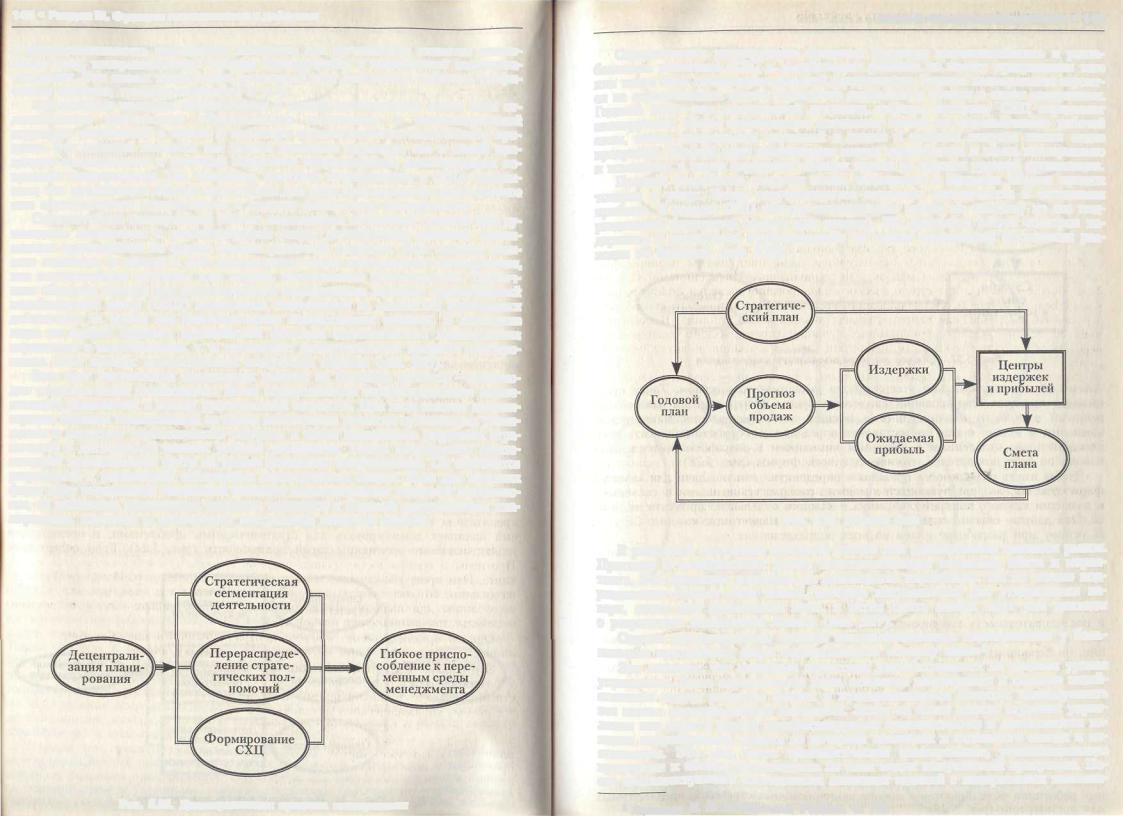

Организация процесса планирования п разных организациях имеет свои отличительные особенности, обусловленные различиями в организационной структуре управления в целом и характере производственно-технического процесса. Эти отличия касаются как сроков плановых периодов, так и самой процедуры планирования и функций отдельных подразделений, занимающихся вопросами планирования. Так, например, практика планирования в СШЛ показывает, что организации обычно используют два вида планирования: долгосрочное или стратегическое планирование и годовое финансовое планирование.

Стратегическое планирование обычно выполняется небольшой группой при руководстве корпорации и концентрируется вокруг долгосрочных решений, принимаемых организацией на основе анализа рыночной ситуации. Этот процесс является сложным, и иногда в нем используются такие инструменты планирования, как экономические прогнозы или модели, выполненные специалистами. Первичным объектом анализа для стратегического планирования является стратегический хозяйственный центр (СХЦ) корпорации, выделяемый па основе его способности действовать на рынке как самостоятельная хозяйственная единица. В последние годы во многих крупных организациях функции стратегического планирования передаются в подразделения, т. е. происходит децентрализация процесса планирования. Этот процесс осуществляется следующим образом (рис. 525),

Весь круг деятельности организации делится на основные сегменты — происходит «стратегическая сегментация». Затем осуществляется перераспределите стратегических полномочий в пользу руководителей сегментов. При этом высшая администрация остается ответственной за общее направление развития организации: размещение и структуру управленческих ресурсов, а также определение ресурсных ограничений в деятельности низших уровней управления. Теперь формируется стратегический хозяйственный центр на уровне отдельного подразделения. Он занимается разработкой и реализацией собственных стратегических планов. Если для крупных фирм ярко выраженной тенденцией является децентрализация плановой деятельности, то небольшие организации, напротив, стремятся к большей централизации планирования, созданию и расширению центральной плановой службы.

Глава 5. Функция планирования • 149

Стратегическое планирование оценивает будущую жизнеспособность и рентабельность различных СХЦ и вырабатывает решения по поводу прекращения того или иного вида предпринимательской деятельности. Годовое планирование строится на стратегических планах достаточно детальных и точных в своем содержании. Годовой план —это оперативный документ, согласно которому СХЦ определяет планируемый объем производства, составляет планы по использованию рабочей силы, планы капитальных вложений и планы и графики выпуска новых видов продукции. Годовой план детализирует планы производства и сбыта поквартально и помесячно, а также определяет задания вплоть до нужных уровней организации.

Процесс разработки годового плана начинается с прогноза объема продаж товаров и услуг. Затем рассчитываются издержки производства и ожидаемая прибыль. В рамках СХЦ обычно составляются планы по каждому из его подразделений (основные отделы или заводы). Им придается статус «центров издержек*, и управление осуществляется на основе показателей отклонения расходов от бюджета (рис. 5.26).

Рис. 5.26. Головой план

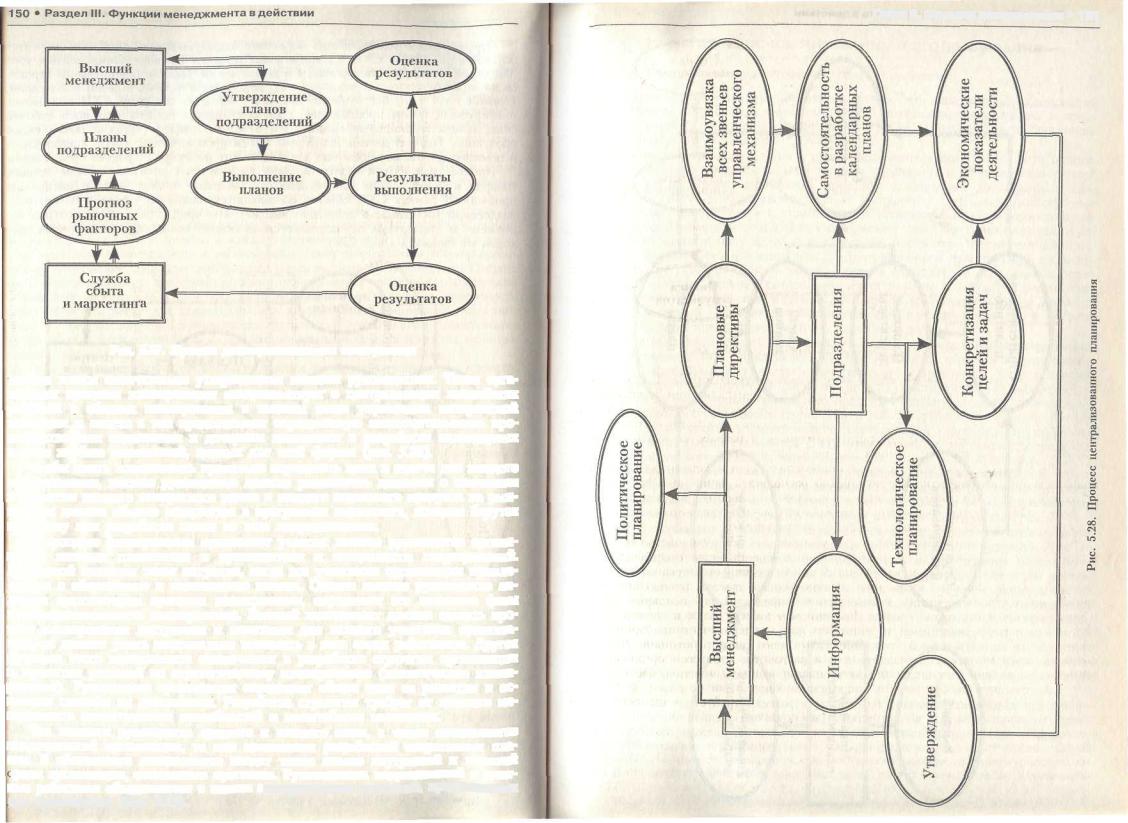

В рыночной экономике исходной точкой для планирования является рынок. Прогнозы о возможностях рынка подготавливаются службами сбыта и маркетинга. Эти прогнозы доводятся до руководства корпорации. На их основе подразделения готовят свои планы, которые направляются для утверждения наверх, затем для выполнения вниз, и зате\1 опять наверх идут уже доклады о результатах выполнения планов (рис. 5-27).

Однако организационно процесс централизованного планирования у большинства крупнейших фирм осуществляется «сверху вниз*1.

Это означает, что плановые директивы разрабатываются на высшем уровне управления. Здесь определяются цели, основные направления и главные хозяйственные задачи развития фирмы и предпринимаются попытки взаимоувязать все звенья управленческого механизма. Затем на более низких ступенях управления эти цели и задачи конкретизируются применительно к деятельности каждого подразделения, вплоть до дочерней компании и отдельного завода и исполнителя. Это уже чисто технологическое планирование, устанавливающее пропорции и объемы производства по всем видам выпускаемой продукции. После соответствующего согласования плановых заданий с конкретными исполни-

Рис. 3.25. Децентрализация процесса планирования |

1 Тщтчшова И. Я. Менеджмент: Учебник. С. 173. |

Глава 5. Функция планирования «151

Р ис 5.27. Процесс децентрализованного планирования

гелями планы окончательно утверждаются высшим руководством. Такая организация процесса планирования свидетельствует о централизации важнейших решений в области планирования в высшем звене управления материнской компании и вместе с тем предоставляет определенную самостоятельность производственным отделениям и дочерним компаниям в разработке календарных планов на базе показателей, единых для всей фирмы (рис. 5.28).

Чтобы иметь возможность правильно определить цели и задачи для каждого подразделения, высшее руководство должно располагать данными о состоянии и развитии каждого конкретного рынка и каждого отдельного продукта на рынке. Эти данные обычно содержатся в программах маркетинга, которые берутся за основу при разработке плана во всех подразделениях.

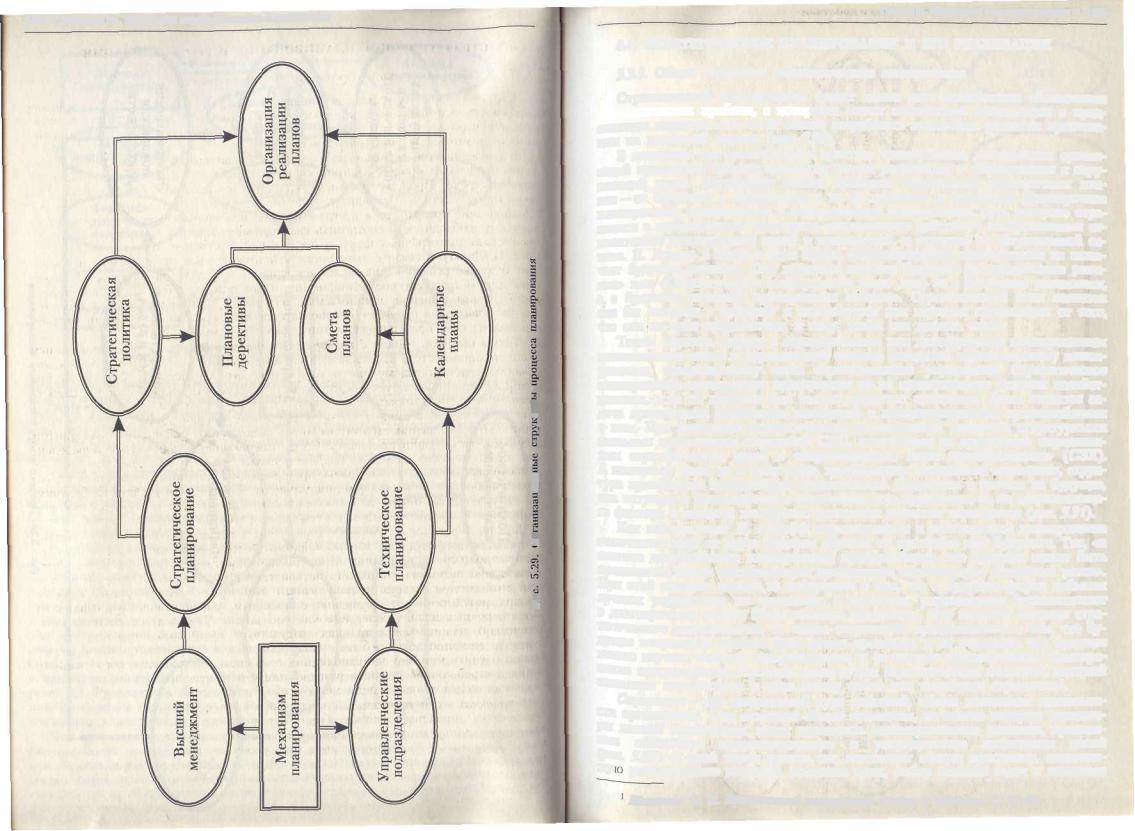

В процессе планирования принимают участие: высшее руководство организации; команда плановиков и руководители и специалисты подразделений. Идеальной является такая ситуация, когда все участники организации привлекаются к обсуждению и составлению планов. Однако высшее руководство является архитектором процесса планирования, определяет его основные фазы и последовательность планирования. Высший менеджмент должен сделать процесс планирования доступным и понятным для каждого участника организации, он должен уметь максимально вовлекать в него своих работников. Другая функция этого менеджмента заключается в разработке стратегии организации и принятии решений по стратегическому планированию (политическое планирование). Руководство организации определяет общие цели ее развития и основные способы их достижения. Разработка стратегии требует от высшего менеджмента аналитических способностей и масштабного мышления.

Что касается руководства среднего и низшего звена, а также специалистов подразделений организации, то они занимаются разработкой оперативных планов. В обязанности специалистов входят также анализ внутренней и внешней :реды организации, составление прогнозов. Руководители под]) аз делений и штатные работники объединяются е оценке альтернативных стратегий, предложенных цля организации (рис. 529).

152 • Раздел 111. Функции менеджмента в действии

в,

-

I

а.

s

Глава 5. Функция планирования • 153

5.3. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ И ЕГО РЕАЛИЗАЦИЯ

53ЛОбщая концепция стратегического планирования

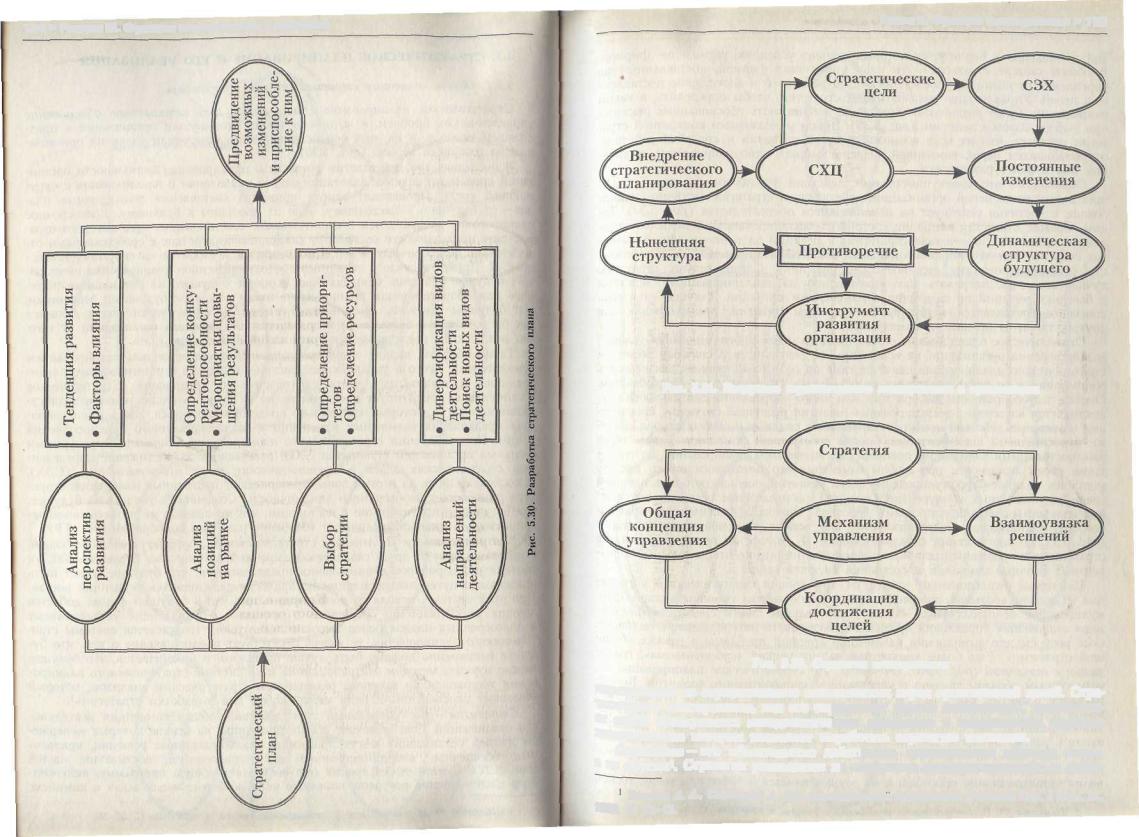

Стратегическое планирование ставит целью дать комплексное обоснование управленческих проблем, с которыми может столкнуться организация в предстоящем периоде, и на этой основе разработать показатели развития организации па плановый период (рис. 530)-

В последние три десятилетия в практике планирования деятельности организаций происходит процесс адаптации систем управления и планирования к окружающей среде. Происходит замена принципа составления долгосрочных планов — от будущего к настоящему, а не от прошлого к будущему. Долгосрочное планирование превращается в стратегическое планирование, суть которого отражается в необходимости соотносить каждодневное действие с соображениями относительно долгосрочных целей и последствий, и строится па ситуационной основе. П. Друкер в связи с этим писал: «Долговременное планирование не включает будущие решения. Оно включает влияние будущего на сегодняшнее решение» или «Стратегическое планирование имеет дело не с будущими решениями, а с будущим решений, принимаемых сегодня». Стратегический план является как бы «мостом в будущее» и используется для перехода организации от того, что она из себя представляет, к тому, какой она должна стать.

Таким образом, наряду с корпоративным или долгосрочным планированием немаловажное место и управляющей системе отводится стратегическому планированию, составляющему часть стратегического управления. Стратегическое планирование ориентирует предприятие не на существующие условия хозяйствования, а на те, которым еще только предстоит сложиться. Здесь ставится задача предвидения возможных изменений и заблаговременного приспособления к ним. При внедрении стратегического планирования главными структурными звеньями организации становятся СХЦ, отвечающие за достижение определенных стратегических целей в «стратегических зонах хозяйствованиям (СЗХ). А поскольку цели, да и сами зоны, претерпевают постоянные изменения, структура приобретает необычайную динамичность. Созданная в расчете на будущее, она вступает в противоречие с настоящим, что превращает ее из сдерживающего фактора в мощный инструмент ускорения развития корпорации (рис. 531).

Как подчеркивает И. Апсофф, стратегическое и долгосрочное планирование отличаются друг от друга главным образом по трактовке ими будущего. Так, «в системе долгосрочного планирования предполагается, что будущее может быть предсказано путем экстраполяции исторически сложившихся тенденций ростам. При этой системе, исходя из допущения о том, что в будущем фирма добьется лучших результатов по сравнению с прошлым, управляющие устанавливают в Долгосрочных планах более высокие показатели. Что касается системы стратегического планирования, то «здесь отсутствует предположение о том, что буДУЩее непременно должно быть лучше прошлого, и не считается, что будущее можно изучить методом экстраполяции» и «в системе стратегического планирования экстраполяция заменена развернутым стратегическим анализом, который связывает перспективы и цели между собой для выработки стратегии»1.

Стратегия — это генеральный курс действий, общая концепция деятельности организации. Она включает общие принципы, на основе которых менеджеры данной организации могут принимать взаимоувязанные решения, призванные обеспечить координированное и упорядоченное достижение целей {рис. 5.32), С этой точки зрения оно составляет общую программу, включаюЩу распределение ресурсов, конечные цели, выбор главных задач и комплекс

Шамхалов Ф- И, Американский менеджмент: Теория и практика. С. 57-59.

154 • Раздел III. Функции менеджмента в действии |

Глава 5. Функция планирования « 1 5 5 |

|

Рис. 5.31. Внедрение стратегического планирования в организацию

Рис. 5.32. Стратегия планирования

Мероприятий по осуществлению поставленных перед организацией целей. Стратегическое планирование, как его определяют многие специалисты, предстаиля- ^ собой совокупность методологических принципов и методических приемов, Использование которых позволяет выработать стратегию компании.

Стратегия — это обязательство |

действовать определенным образом: |

таким, |

а ]ic другим1. Стратегия распадается |

на множество конкурентоспособных |

дейст- |

Томпсон А. А., Стприкленд А. Дж. Стратегический менеджмент: Учебник: Пер. с англ. М., 1998. С. 11-13.

56 • Раздел 111. Функции менеджмента в действии Глава 5. Функция планирования « 1 5 7

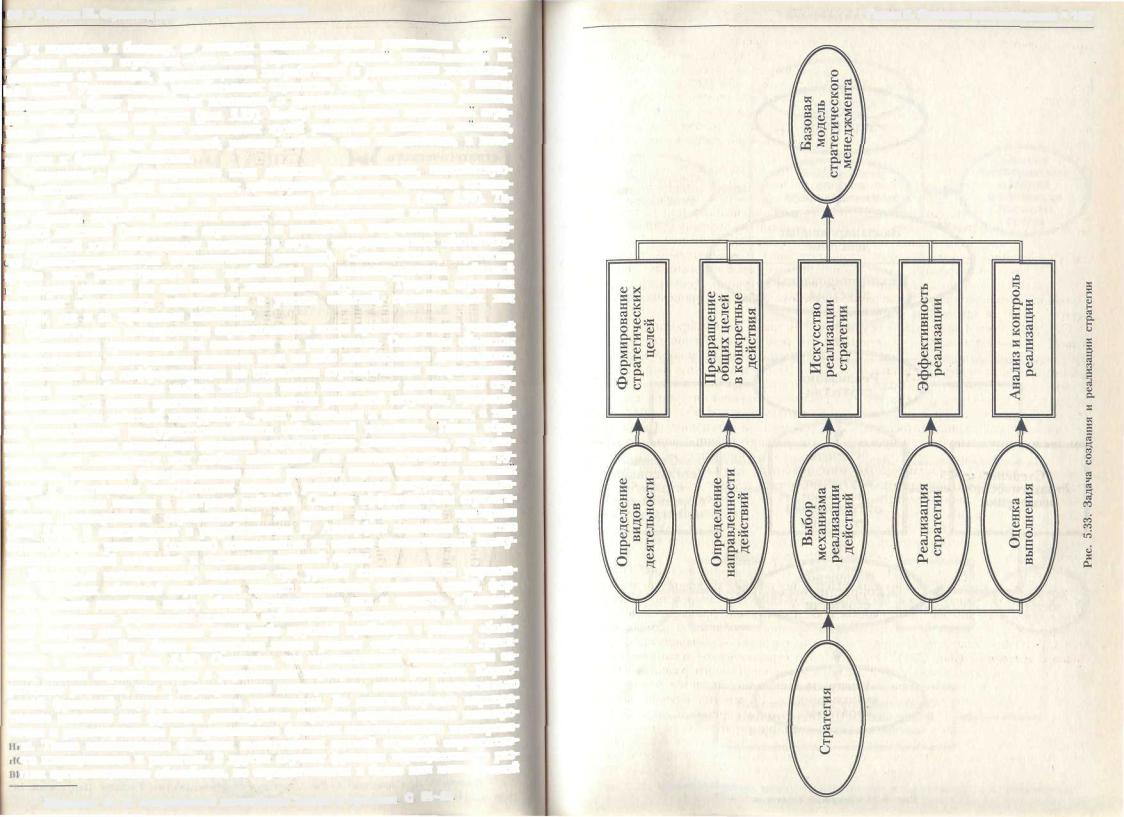

ий и подходов к бизнесу, от которых зависит успешное управление фирмой. J общем смысле стратегия - это план управления фирмой, поставленный на крепление ее позиций, удовлетворение потребителей и достижение поставленЬых целей. Управляющие разрабатывают стратегии, чтобы определить, в каком [атгоавлении будет развиваться компания, и принимать обоснованные решения ши выборе способа действия (рис. 533). Выбор менеджерами конкретной стратегии означает, что из всех возможных путей развития и способов действия, открывающихся перед компанией, решено выбрать одно направление, в котоюм она и будет развиваться.

Стратегия - это совокупность всех действий управляющих, способствуюцих достижению целей организации; действующая стратегия частично сплапи- ювана и частично реагирует на изменяющиеся обстоятельства (рис. 534). Та- -им образом стратегия компании состоит из запланированных или целенаправленных действий (намеченная стратегия) и реакции на непредвиденное развитие событий или необходимых поправок в случае непредвиденных обстоятель- -тв (незапланированные стратегические решения). Следовательно, стратегию тучше всего рассматривать как комбинацию из запланированных действий /быстрых решений по адаптации к изменениям ситуации. Текущая стратегия компании составляется менеджерами с учетом событий,- происходящих как внутри, так и за пределами компании.

"Стратегическое планирование осуществляется после прогнозирования условий хозяйствования организации на основании его результатов. Основным объектом стратегического планирования является сама по себе хозяйственная деятельность организации и ее дифференциация по отдельным стратегическим направлениям. Оценка целесообразности выбора того или иного направления деятельности осуществляется на основе прогнозирования развития рыночной ситуации, предвидения возможных действий конкурентов, учета их сильных и слабых сторон, а также относительной конкурентоспособности собственной компании. Таким образом, постоянными элементами процесса стратегического планирования, не теряющими своей значимости при любом изменении его методологического инструментария, являются: формулирование целей развития, оценка состояния внешней среды и собственных конкурентных позиций, распределение ресурсов, составление конкретных планов и программ действий. Оценка эффективности стратегического планирования осуществляется на основе определенных критериев (рис. 535). В соответствии с разработанным И. Ансоффом подходом принятие стратегических решений (планов) основывается на оценке относительных конкурентных позиций компании и состояния внешней среды.

Некоторые исследователи1 выделяют три уровня стратегического управления. В задачи «большой апрате?миь входят: постановка основных целей, формулирование основных задач, общее распределение сил и средств. «Программная стратегия» управления призвана мобилизовать материальные и человеческие ресурсы для выполнения какой-либо крупной проблемы в рамках «большой стратегии*. Еще более конкретные задачи решает «субстратегия», граничащая с тактикой (рис. 536). Очевидно, что стратегическое планирование самым тесным образом связано с управлением корпоративного развития. Корпоративное развитие, как и корпоративное планирование, является относительно новой функцией внутрифирменного управления. Во многих случаях корпоративное развитие как функция делегируется службам корпоративного планирования и рассматривается как продолжение функции стратегического планирования. Такие совмещенные функции выполняются единой службой корпоративного планирования и развития. В других случаях функция корпоративного разу пития организационно обособлена, но осуществляется в более или менее тесной

1 Шаталов Ф. И. Американский менеджмент: Теория и практика С 61^-62

158 • Раздел III. Функции менеджмента в действии |

Глава 5. Функция планирования " 1 5 9 |

Рис. 5.35. Критерии оценки эффектиЕшости стратегического планирования

|

Рис. 5.36. Взаимоотношение между корпоративным планированием и кори о рати иным |

Рис. 5.34. Текущая стратегия |

развитием |

:вязи с корпоративным планированием. Р. О'Коннор изображает взаимоотношения между корпоративным планированием и корпоративным развитием следующим образом: развитие, означающее расширение производства продукции •1ЛИ хозяйственной сферы, является стратегическим шагом, направленным на осуществление задач, поставленных планированием.

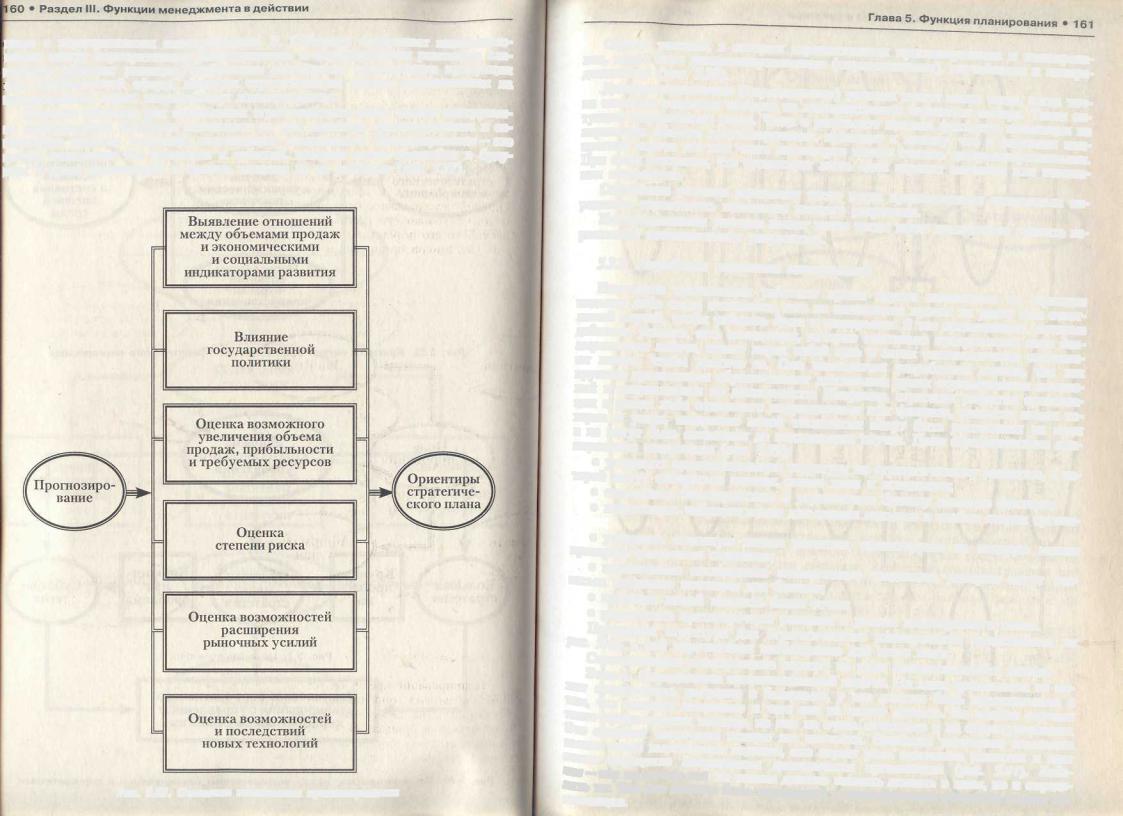

Большое значение для составления стратегического плана имеют инструменты планирования. Наиболее значимыми из них являются прогнозирование и составление перечня операций, подлежащих выполнению. Прогнозирование — это способ выявления тех процессов и событий, которые могут произойти в будущем в среде организации и оказать влияние на ее действия {рис. 537).

Рис. 5.37. Основные компоненты прогнозирования

Однако условия, в которых осуществляется прогнозирование и планирование, могут быть детерминированными (определенными), случайными и неопределенными {рис. 538).

Детерминированные (определенные) условия имеют место тогда, когда точно известен результат каждого из альтернативных вариантов выбора. Такая ситуация относительно редка. Чаще в результате анализа факторов, влияющих на параметры объекта прогнозирования, приходят к вьшоду, что в условиях конкретной задачи все или часть параметров можно считать детерминированными. При этом считается, что существует лишь один вариант значения или изменения параметров.

Случайные условия возникают тогда, когда представляется возможным определить вероятность появления каждого результата.

Неопределенные условия имеют место тогда, когда невозможно оценить вероятность потенциальных результатов.

5.3.2. Разработка стратегии планирования

Некоторые организации работают лучше других независимо от периодов подъема либо спада экономики, они не полагаются просто на удачу или счастливый случай, чтобы работать долго и непрерывно. В тех организациях, которые добились успехов, есть менеджеры, которые тщательно продумывают свои долговременные задачи, ставят перед собой цель и затем систематически составляют планы, чтобы достичь ее. Они занимаются разработкой планов, так как крупные организации обусловливают длительные сроки осуществления изменений в направлениях их деятельности. Например, стратегия развития организации в целом либо отдельного подразделения или филиала, развитие новых товаров и услуг, внедрение повой технологии могут быть рассчитаны на годы и не могут быть оставлены до подходящего случая. Цели стратегического планирования следующие {рис. 5.39):

• утвердить организационную структуру по стратегическому развитию, в которой могут собираться мнения, новые цели и концепции;

•определить благоприятные и угрожающие бизнесу внешние факторы;

•подготовить набросок плана для оценки сильных и слабых сторон организации;

•утвердить основную линию развития, ориентируясь на которую можно проверять различные стратегии;

•внимательно отслеживать возникающие тенденции, которые могут оказаться жизненно важными для бизнеса;

•приучать людей мыслить более точно;

•разработать краткосрочные решения в рамках долгосрочного плана. Примерная структура едя. стратегического планирования представлена на

рис. 5.40, в пей перечислены необходимые для этого таги.

Стратегическое планирование состоит из ряда взаимосвязанных этапов.

Этап 1. Определение организационной задачи. Ни одна организация не может существовать пассивно и бесцельно, у нее должно быть представление о том, что ожидает компанию и чего она не может достичь. Во многих случаях такое представление имеется, но оно не очень отчетливо и не структурировано, ^то означает частичную потерю его ценности. Наиболее удачливые компании имеют четко выраженное видение, оно играет роль источника развития и дает ясное ощущение направления деятельности организации {рис. 5-41). Виде- >ше — это не мечта, оно не только должно вносить ясность в цели, но и определять их. Бее это должно быть переведено в специфические реальные задачи организации.