Краткосрочная финансовая политика

.pdf11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

сокращения, теряют конкурентный потенциал.

Наиболее перспективна модель налогового поведения компании, проводящей налоговую политику. Высокий уровень налоговой нагрузки, необоснованная усложненность налогообложения, его неустойчивость - сильная мотивация к выработке эффективной налоговой политики компании.

5.3 Понятие налоговой политики компании

Следует отметить отсутствие четкого, всеми принятого определения налоговой политики компании и слабую разработанность налоговой политики компании в экономической литературе и нормативных документах. Отсутствие обоснованного алгоритма действий и ориентиров мотивации разработки налоговой политики компании в нормативной литературе объясняется тем, что она должна обеспечить гармоничную увязку результатов деятельности компании с общегосударственными задачами через безусловное выполнение налогового законодательства. Явно парадоксальной ситуацией было бы стремление государства разрабатывать и обосновывать основные на-, правления оптимизации налогообложения для компаний. Скорее государство заинтересовано в разработке такого однозначно понимаемого налогового законодательства, которое не позволяет законным образом компаниям минимизировать налоги. Напротив, на практике накоплен значительный опыт оптимизации налогообложения, и чаще всего реализуемые схемы оптимизации налогообложения являются коммерческой тайной.

Налоговая политика компании, как составная часть ее финансовой политики, - это обоснованный выбор системы уплаты налогов, обеспечивающий достижение целей компании.

Целью налоговой политики чаще всего является максимизация прибыли при минимизации издержек, включающих налоговые платежи. Уменьшение налоговых платежей не должно являться самоцелью компании. Налоговую политику следует рассматривать как способ улучшения финансового состояния и повышения инвестиционной привлекательности компании. Поэтому снижать налоги в рамках действующего законодательства имеет смысл только в том случае, если это дает прирост свободной от налогообложения прибыли.

Налоговую политику компании следует осуществлять на основе следующих принципов:

•законность — соблюдение требований действующего законодательства при осуществлении налоговой политики;

•выгодность — снижение совокупных налоговых обязательств в результате применения инструментов налоговой политики;

•реальность и эффективность — использование возможностей, предоставляемых законодательством, и инструментов, доступных для конкретной компании, которые обеспечивают достижение налоговой экономии

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

91/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

вбольшем размере, чем затраты, связанные с их применением;

•альтернативность — рассмотрение нескольких альтернативных вариантов налогового планирования с выделением наиболее оптимального из них применительно к конкретной компании;

•оперативность — корректировка процедуры налоговой политики компании с целью учета в кратчайшие сроки вносимых в действующее законодательство изменений;

•понятность и обоснованность — схема должна быть понятна, а составные части иметь экономическое и правовое обоснование.

В налоговой политике компании следует выделить следующие основные направления:

•выбор схемы налогового учета;

•выбор способов оптимизации налогов;

•налоговое планирование.

С 1 января 2002 г. в связи со вступлением в действие гл. 25 «Налог на прибыль компаний» Налогового кодекса РФ (Федеральный закон от 6 августа 2001 г. № 110-ФЗ) законодательно установлена обязанность компаний по ведению налогового учета. Налоговый учет — эта система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных компанией в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. Налоговый учет строится по правилам, принципиально отличным от правил бухгалтерского учета.

Вроссийской хозяйственной практике определились две модели применения компаниями гл. 25 Налогового кодекса РФ: налоговый учет применяется автономно от бухгалтерского и максимальное сближение налогового учета с действующей информационной системой бухгалтерского учета. Большинство российских компаний отдают предпочтение максимальному сближению налогового учета с действующей информационной системой бухгалтерского учета с использованием пробелов, неясностей налогового законодательства.

Вглаве 25 НК РФ не указано, на кого возложена обязанность по формированию налогового учета. Разработку налоговой политики компании с выделением самостоятельного раздела налогового учета целесообразно возложить на финансовую службу компании. Только она способна определить

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

92/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

наиболее приемлемые (с точки зрения оптимизации финансовых потоков) способы ведения как бухгалтерского, так и налогового учета.

Приоритет финансовой службы в выработке и реализации налоговой политики объясняется тем, что бухгалтерия обычно использует те методы налогообложения, которые ей привычны и менее трудоемки. Бухгалтерия, как правило, при расчете налогов не учитывает интегральную, экономическую выгоду компании. Она не способна предвидеть всесторонний финансовый результат деятельности.

Выбор способов оптимизации налогов включает:

Выбор месторасположения компании включает размещение компании либо ее руководящих органов, филиалов, дочерних зависимых обществ в российских регионах с относительно низкими налогами и в налоговых «гаванях» с особым налоговым режимом.

Использование офшорных фирм позволяет компаниям снижать налоговое бремя на абсолютно законных основаниях. Основной принцип схем вывода деятельности предприятий из-под жесткого внутреннего налогообложения состоит в том, что российские компании и предприятия формально оформляют свою деятельность через офшорную компанию. При этом офшорная компания принимает на себя основные налоговые платежи российских компаний.

Экспертиза договора должна быть направлена на предотвращение возможных неблагоприятных последствий. От того, как изложены те или иные условия договора, во многом зависит величина возникающих при этом налоговых обязательств. Фактически экспертиза договора сводится к анализу следующих его элементов: анализ участников договора; анализ предмета договора; анализ вида деятельности; анализ даты совершения операций; анализ определения и формирования цены договора; определение наличия или отсутствия налоговых оговорок в договоре, исполнение которых предусмотрено договором; определение меры ответственности сторон по договору; определение специальных положений и действий, которые стороны обязаны исполнить.

Анализ участников договора включает определение статуса контрагента по договору и влияет на правильную организацию налогового и бухгалтерского учета компании. Из текста договора должно ясно следовать, кто является стороной в договоре (юридическое лицо, обособленное подразделение юридического лица, предприниматель, гражданин, иностранное юридическое лицо и т.д.). Установление правового статуса участника договора позволяет определить два налоговых момента: является ли контрагент плательщиком налога на добавленную стоимость и появляется ли у компании обязанность по удержанию налога у источника выплаты.

Анализ предмета договора включает определение предмета договора

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

93/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

(оказание услуг, подряд, купля-продажа, комиссия и проч.). Это необходимо для правильной организации бухгалтерского учета передаваемых материальных ценностей, выполняемых работ и услуг. От грамотного определения предмета договора зависит определение налогооблагаемой базы по налогам на добавленную стоимость, прибыль и имущество. Если из проекта договора не следует, что именно является его предметом, то в него необходимо внести соответствующие уточнения.

Анализ вида деятельности необходим при заключении договоров по видам деятельности, осуществление которых возможно только на основании лицензии или других аналогичных разрешений. Прежде чем заключать договор, необходимо убедиться, что у стороны по сделке имеются все необходимые разрешения и лицензии. В случае отсутствия у стороны лицензии на определенные виды деятельности компания не вправе относить затраты на эти услуги к расходам и тем самым снижать налогооблагаемую базу по налогу на прибыль, осуществлять налоговые вычеты по налогу на добавленную стоимость.

Анализ даты совершения операций по договору позволяет установить для покупателя момент оприходования приобретенного товара на соответствующих счетах бухгалтерского учета и момент включения в себестоимость продукции соответствующих затрат. Соответственно это влияет на налогооблагаемую базу по прибыли и налогу на имущество, возможность проведения налоговых вычетов по налогу на добавленную стоимость. Для поставщика дата операции

— момент ее отражения на счетах реализации.

Анализ определения и формирования цены договора состоит в учете следующих моментов:установление цены на каждый вид товаров (работ, услуг), установление цены в условных единицах, соответствие применяемых цен требованиям ст. 40 Налогового кодекса РФ.

При экспертизе договора следует обратить внимание на наличие или отсутствие налоговых оговорок в договоре. Согласно действующему законодательству запрещается включать в договоры и контракты налоговые оговорки, в соответствии с которыми компания берет на себя обязательство нести расходы по уплате налога за других плательщиков.

При определении меры ответственности сторон по договору тщательной проработке и оценке подлежат пункты договора, предусматривающие санкции за нарушения условий оплаты, сроков, качества и т.д. В конечном счете это будет влиять на финансовый результат компании.

Минимизация налога за счет использования налоговых льгот, вычетов, привилегий и устранения двойного налогообложения. С 2002 г.

проведена отмена всех действующих льгот в виде прямого льготирования. Самыми крупными из них являлись: льготы, связанные с финансированием

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

94/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

капитальных вложений; льготы по средствам массовой информации; льготы по вновь созданным производствам, льготы по предприятиям, производящим медицинскую продукцию; взносы на благотворительные цели; льготы для малых компаний в течение первых двух лет деятельности.

В то же время действуют льготы, носящие косвенный характер и не оказывающие прямого стимулирующего влияния на активизацию инвестиционной деятельности. Это: применение механизма ускоренной амортизации, новый порядок налогообложения капитала, ценных бумаг, других финансовых инструментов; освобождение от налогообложения инвестиций от иностранных инвесторов на финансирование капитальных вложений производственного назначения при условии их использования в течение одного календарного года с момента получения; включение расходов на освоение природных ресурсов и расходов на НИОКР в состав прочих расходов в течение пяти (трех) лет соответственно; включение в состав внереализационных расходов процентов по долговым обязательствам инвестиционного характера; ряд положений, влияющих на повышение финансовой устойчивости компаний,

вчастности, увеличение срока переноса убытков до 10 лет, снятие ограничений

вцелях налогообложения по размерам расходов на добровольное страхование имущества, отчисления в резервные фонды, и др.

Коптимизации налогообложения путем методов налоговых льгот можно отнести применение специальных налоговых режимов. Налоговый кодекс РФ таким режимом признает особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени. К специальным налоговым режимам Кодекс относит упрощенную систему налогообложения, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Практический интерес представляют схемы оптимизации различных налогов. Для российских компаний имеет значение оптимизация налога на

имущество - одного из основных налогов, уплачиваемых компаниями. Традиционно этот налог обременителен для фондоемких или материалоемких компаний. Соответственно, при налоговом планировании в этих компаниях важной задачей является законная оптимизация выплат по данному налогу. Возможны такие способы оптимизации налога на имущество, как изменение внутренней организационной структуры налогоплательщика, изменение стоимости основных средств путем их переоценки, рационализация состава структуры оборотных активов, использование льгот.

Кроме того, существуют льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами и соглашениями, например, взаимодействие в своей коммерческой деятельности с компаниями, зарегистрированными в иностранных государствах

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

95/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

и имеющими режим льготного налогообложения.

Выбор способов отсрочек или рассрочек по уплате налогов. Отсрочка или рассрочка платежа по одному или нескольким налогам предоставляется на срок от одного до шести месяцев с единовременной или поэтапной уплатой задолженности налогоплательщиком. Порядок и условия ее предоставления регламентируются ст. 64 НК РФ (часть первая), в которой четко определены основания предоставления заинтересованному лицу отсрочки или рассрочки.

В современных экономических условиях и при значительных размерах налоговых платежей отсрочка или рассрочка уплаты налога в бюджет позволяет прежде всего экономить оборотные средства, а в некоторых случаях избежать начисления пени.

Выбор того или иного варианта налоговой оптимизации основывается на тщательных расчетах изменения прямых и косвенных налогов применительно к конкретной сделке в зависимости от различных правовых форм ее реализации.

Это третье направление налоговой политики компании можно определить как совокупность плановых действий, направленных на увеличение финансовых ресурсов компании, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом по действующему законодательству.

Налоговое планирование включает формирование налогового поля и разработку налогового календаря, расчет последствий введения изменений в налоговое законодательство и изменение учета для своевременной корректировки финансового плана и бюджета компании.

Налоговое поле — это информационная налоговая база конкретной компании, включающая полный перечень платежей в бюджеты всех уровней и внебюджетные фонды по видам деятельности, систему льгот, ставки, источники начисления налогов, сроки уплаты и т.д.

Налоговый календарь предназначен для прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты налогов в бюджет, а также для своевременного представления отчетности, исключающей штрафные санкции за просрочки. Налоговый календарь целесообразно оформлять в виде таблицы с указанием перечня налогов и сборов, сроков их расчетов, перечислений, представления форм налоговой отчетности, ответственных лиц и прочих необходимых сведений. Введение в финансовую практику налоговоплатежного календаря позволяет уменьшить налоговое бремя. Это важное условие для достижения целей компании.

Оценка эффективности налогового планирования включает следующие этапы:

• сравнение фактических данных с плановыми показателями, определение величин отклонений, выявление и анализ их причин,

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

96/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

установление максимально допустимых размеров отклонений (определение точности налогового планирования);

•выбор состава показателей, позволяющих определить эффективность применяемых методов и способов налогового планирования;

•корректировка действующей системы налогового планирования, принятие решений об отказе от нерезультативных методов и разработке новых.

Сравнение плановых и фактических показателей величин налоговых платежей производится при подведении итогов выполнения тех или иных планов. Одновременно определяются причины отклонений — внешние и внутренние. Внешние причины (изменение политической и экономической ситуации, изменения налогового законодательства, действия партнеров) по отношению к хозяйствующему субъекту объективны и, как правило, не зависят от самой компании Роль налогового планирования сводится к возможно более точному прогнозированию ситуации, экспертной оценке последствий действия внешних причин. Анализ внутренних причин (принятие незапланированных решений, недостатки планирования, недостатки исполнения плана в силу несогласованности действий плановой, производственной и юридической служб и бухгалтерии, нескоординированности действия дочерних структур и плохой управляемости ими и др.) позволяет свести до минимума непроработанные решения с точки зрения налогообложения, провести оперативный анализ изменений и корректировку плана.

Анализ причин отклонений фактических показателей от плановых дает возможность: скорректировать планы, учесть выявленные внутренние недостатки при составлении новых планов, усовершенствовать систему планирования и управления в компании, сформировать базу статистических данных, характеризующих степень влияния объективных внешних факторов на величину отклонений.

Эффективность налогового планирования можно оценить по степени влияния применяемых методов и способов на финансовые результаты деятельности компании. К показателям оценки результативности налогового планирования относятся следующие.

1. Показатели, дающие обобщенную характеристику эффективности налоговой политики:

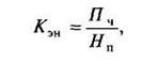

1.1. Коэффициент эффективности налогообложения (Кэн) определяется по

формуле:

(49)

где ПЧ — планируемая (или фактическая) сумма чистой прибыли; Нп — общая сумма налоговых платежей.

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

97/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

Коэффициент эффективности налогообложения показывает, как соотносятся между собой показатели чистой прибыли и общей суммы налоговых платежей компании. Увеличение показателя свидетельствует о снижении общего налогового бремени компании относительно величины чистой прибыли. Целесообразно проводить сравнение коэффициентов эффективности налогообложения за ряд лет.

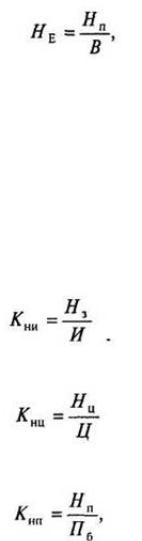

1.2. Налогоемкость реализации продукции (НЕ) определяется по формуле:

(50)

где Нп — общая сумма налоговых платежей; В — объем реализации продукции (работ, услуг).

Показатель налогоемкости реализации продукции позволяет определить сумму налоговых платежей, приходящихся на единицу объема реализованной продукции.

2.Частные показатели, характеризующие долю групп налоговых платежей

всебестоимости, цене продукции, балансовой прибыли.

Коэффициент налогообложения издержек (Кт):

(51)

Коэффициент налогообложения цены (Кнц):

(52)

Коэффициент налогообложения прибыли (Кнп):

(53)

где Н3 — сумма налоговых платежей, входящих в состав издержек (затрат

производства);

Hц — сумма налоговых платежей, входящих в цену продукции; Нп — сумма налоговых платежей, уплачиваемых за счет прибыли;

И — сумма издержек (затрат) компании; Ц — цена продукции; П6 — сумма балансовой прибыли.

Эти показатели полезны для оценки общего уровня налогообложения, определения доли налогов в объеме затрат, цены и прибыли. Но в отечественной практике они используются редко.

Большие потенциальные возможности оптимизации налогов заложены в

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

98/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

учетной политике организации.

Вопросы для самопроверки

1.Дайте определение понятию «налоговая политика компании».

2.Назовите основные принципы, на основе которых осуществляется налоговая политика компании.

3.Каковы основные элементы налоговой политики?

4.В чем различие между уклонением от уплаты налогов и налоговой политикой?

5.Каковы модели налогового поведения российских компаний?

6.Каковы основные способы оптимизации налогообложения компании?

7.Каковы особенности налогового планирования?

8.Раскройте сущность налогового учета.

Список рекомендуемой литературы

1.Бланк И А. Основы финансового менеджмента: в 2 т. Киев : Ника-Центр: Эльга, 2000.

2.Бланк И. А. Управление использованием капитала. Киев:Ника-Центр, 2000.

3.Большаков С.В. Финансовая политика государства и предприятия. М.: Книжный мир, 2002.

4.Бочаров В. В. Корпоративные финансы. СПб.:Питер, 2001.

5.Бочаров В. В. Финансовый анализ:учеб. пособие. СПб.:Питер, 2001.

6.Бреши Р., Майерс, С. Принципы корпоративных финансов: М.: ОлимпБизнес, 1997.

7.Бригхе, Ю., Гапенски, Л. Финансовый менеджмент. СПб.: Экономическая школа, 1997.

8.Быкова Е. В. Финансовый менеджмент. М.:РЭА им. Г. В. Плеханова, 2000.

9.Ван Хорн Дж. К. Основы управления финансами: / под ред. Я.В. Соколова. - М.:ФиС,1999

10.Виленский П. Л., Лившиц, В. И., Смоляк, С. А. Оценка эффективности инвестиционных проектов:теория и практика. — М.:Дело, 2003.

11.Глазунов В. Н. Управление доходами фирмы. М.:Экономика, 2003.

12.Горохов М. Ю., Малаев, В. В. Бизнес-планирование и инвестиционный анализ. М.: Филинъ, 1997.

13.Грачев А. В. Анализ и управление финансовой устойчивостью предприятия. М.:Финпресс, 2002.

14.Гуськов Н. С, Гуцириев, С. С. и др. Инвестиции. Формы и методы их привлечения. М.:Алгоритм, 2002.

15.Ефимова О.В. Оборотные активы организации и их анализ // Бухгалтерский учет 2000 № 19.

16.Ефимова О. В. Финансовый анализ. М.:Бухгалтерский учет, 2002.

17.Зайцев, М. Г. Методы оптимизации управления для менеджеров. М.: Дело, 2002.

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

99/101 |

11.05.13 |

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

18.Игонина Л. Л. Инвестиции : учеб. пособие / под ред. В.А. Слепова. М.:

Экономисту 2004.

19.Ковалев В.В. Финансовый анализ. Управление капиталом, выбор инвестиций. М.:Финансы и статистика, 2000.

20.Ковалев В. В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2001.

21.Ковалев Л. И., Привалов, В. П. Анализ финансового состояния предприятия. М.:Центр экономики и маркетинга, 2002.

22.Красноперова О. А. Учетная политика организации на 2004 г. М.: Вершина, 2003.

23.Крейнина М.Н. Финансовое состояния предприятия. М.:ИКЦ «Дис», 1997.

24.Липсиц И.В. Ценообразование (Управление ценообразованием в организации):учебник. 3-е изд., перераб. и доп. М.:Экономиста, 2004.

25.Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций: учеб. пособие. 2-е изд., перераб. и доп. М.:Экономисть, 2004.

26.Лукинский, В. С. Модели и методы теории логистики : учеб. пособие. СПб.: Питер, 2003.

27.Москвин В.А. Управление рисками при реализации инвестиционных проектов. М.:Финансы и статистика, 2004.

29.Попов Е.В. Рыночный потенциал предприятия. — М.:Экономика, 2002.

30.Слепов В. А., Громова, Е. И. О взаимосвязи финансовой политики, стратегии и тактики // Финансы. 2000. № 8.

31.Слепов В.А. Финансовая политика компании // Финансы. 2003. № 4.

32.Тарасевич В. М. Ценовая политика предприятия. СПб.:Питер, 2001.

33.Теплова Т. В. Финансовые решения:стратегия и тактика. М.:Магистр, 1998.

34.Финансовый менеджмент: теория и практика: учебник / под ред. Е. С. Стояновой. М.:Перспектива, 1998.

35.Финансы: учебник / под ред. С.И. Лушина, В.А. Слепова. 2-е изд., перераб. и доп. М.:Экономистъ, 2003.

36.Финансы и цены: уч. пособие / под ред. В.А. Слепова. М.: РЭА им. Г.В. Плеханова, 1999.

37.Хоминич И.П. Финансовая стратегия компаний. М.:РЭА им. Г. В. Плеханова, 1997.

38.Ценообразование :учеб. пособие / под ред. В. А. Слепова. М.: ФБК-ПРЕСС, 2003.

39.Чехланцев, Д. О. Управление финансовыми потоками. М.:Благовест, 2003.

lib.mgupi.ru/binhtm/ef-4_posobie_5458.htm |

100/101 |