Учебное пособие ФДВС

.pdf•развитие транспортной инфраструктуры;

•концентрация ресурсов на модернизационных мероприятиях, в т.ч. инновационных проектах и важнейших научных разработках (на это необходимо 3,9% ВВП);

•подготовка особо значимых международных мероприятий (проведение XXII Олимпийских зимних игр и XI Паралимпийских зим-

них игр 2014 г. в г. Сочи, XXVII Всемирной летней универсиады 2013 г. в г. Казани, саммита АТЭС в г. Владивосток в 2012 г.). Из всех приоритетов лидирующим является исполнение социальных

обязательств. В 2013 г. они вырастут до 3,5 трлн. руб. против 3 трлн. руб. в 2011 году. В частности, трансферт Пенсионному фонду из федерального бюджета вырастет с 2,3 трлн. руб. в 2011 г. до 2, 8 трлн. руб. в 2013 г. Вместе с Пенсионным фондом бюджетная система тратит на социальные нужды уже больше, чем многие развитые страны, – 13,9% ВВП. У США этот показатель равен 12,9%, у стран ОЭСР – в среднем 15%. Тем не менее, здравоохранение в России финансируется на уровне лишь 3,5% от ВВП против 7% в странах ОЭСР. Поэтому стратегический инновационный сценарий предполагает рост государственного финансирования здравоохранения с 4,9% ВВП в 2010 г. до 7,1% ВВП в 2030 г.; образо-

вания – с 5,1% до 6,8%; науки – с 1,2% до 3,0% ВВП.

Приоритетом также объявлена национальная оборона, причем расходы будут даже опережать социальные траты. К 2013 г. на оборону будет тратиться 2,1 трлн. руб. – почти в два раза больше, чем в 2010 году. А всего реализация новой государственной программы вооружений (ГПВ) до 2020 года обойдется в 19 трлн. руб. Модернизация армии и оборонного комплекса увеличит расходы на 1,5% ВВП.

Прогноз основных расходов представлен в таблице 2.6. Большую гибкость и маневр бюджету придает выделение так на-

зываемых «условно утверждаемых расходов» (см. таблицу 8). Такой своеобразный «бюджетный карман» Министерство финансов создало с 2011 года. В этот резерв правительство закладывает суммы на ожидаемые, но пока не просчитанные крупные проекты с неопределенными объемами финансирования. В 2012 г. размер условно распределенных доходов составит 419,3 млрд. руб. (3,7% всех расходов), на 2013 г. – 798,4 млрд. руб. (6,2% расходов).

Принципиально важным является принятие «Программы повышения эффективности бюджетных расходов до 2012 г.». Это шаг к более ответственной финансовой политике. Он предусматривает режим строгой бюджетной экономии, несмотря на стабильно высокую цену на нефть, и установление ответственности за неэффективное расходование средств с передачей функций внутреннего финансового контроля органам местной администрации.

41

|

|

|

|

|

|

Таблица 2.6. |

||

Структура и динамика расходов федерального бюджета |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

2011 |

2012 |

2013 |

||||

млрд. рублей |

2010 |

|

|

|

|

|

|

|

|

%% к |

|

%% к |

|

%% к |

|||

|

|

проект |

пред. |

проект |

пред. |

проект |

пред. |

|

|

|

|

году |

|

году |

|

году |

|

ВСЕГО |

10232,8 |

10658,6 |

104,2 |

11237,9 |

105,4 |

12175,6 |

108,3 |

|

Условно утвержденные |

|

|

|

419,3 |

|

798,4 |

190,4 |

|

ВСЕГО |

10232,8 |

10658,6 |

104,2 |

10818,6 |

101,5 |

11377,2 |

105,2 |

|

(без учета усл. утвер.) |

||||||||

|

|

|

|

|

|

|

||

в том числе: |

800,2 |

863,8 |

107,9 |

794,5 |

92,0 |

771,7 |

97,1 |

|

Общегосуд. вопросы |

||||||||

|

|

|

|

|

|

|

||

Национальная оборона |

1 276,8 |

1 517,1 |

118,8 |

1 655,7 |

109,1 |

2 098,6 |

126,8 |

|

Национ. безопасность и |

1 109,1 |

1 215,5 |

109,6 |

1 193,4 |

98,2 |

1 182,8 |

99,1 |

|

правоохр. деятельность |

||||||||

Национальная экономика |

1 600,3 |

1 760,2 |

110,0 |

1 747,7 |

99,3 |

1 637,8 |

93,7 |

|

ЖКХ |

223,2 |

216,5 |

97,0 |

94,3 |

43,6 |

78,7 |

83,5 |

|

Охрана окружающей |

13,3 |

16,8 |

126,7 |

17,4 |

103,5 |

16,7 |

95,8 |

|

среды |

||||||||

|

|

|

|

|

|

|

||

Образование |

444,0 |

516,6 |

116,4 |

516,0 |

99,9 |

519,4 |

100,7 |

|

Культура и кинемато- |

74,6 |

82,0 |

110,0 |

78,8 |

96,0 |

76,0 |

96,5 |

|

графия |

||||||||

|

|

|

|

|

|

|

||

Здравоохранение |

430,1 |

466,1 |

108,4 |

481,7 |

103,3 |

432,9 |

89,9 |

|

Социальная политика |

3 316,4 |

2 940,5 |

88,7 |

3 185,8 |

108,3 |

3 437,5 |

107,9 |

|

Физкультура и спорт |

34,0 |

42,5 |

125,0 |

28,8 |

67,8 |

26,0 |

90,1 |

|

СМИ |

54,8 |

61,3 |

111,8 |

62,3 |

101,8 |

56,0 |

89,8 |

|

Обслуживание госуд. и |

280,3 |

389,9 |

139,1 |

518,4 |

132,9 |

600,7 |

115,9 |

|

муниципального долга |

||||||||

Межбюджетные транс- |

575,6 |

569,8 |

99,0 |

443,8 |

77,9 |

442,4 |

99,7 |

|

ферты |

||||||||

|

|

|

|

|

|

|

||

Объем бюджетных расходов в реальном выражении не должен увеличиваться следующие десять лет, а в ближайшую трехлетку снизится на 20%. В процессе сокращения дефицита расходы федерального бюджета предполагается сократить с 22,7% к ВВП в 2010 г. до 19,7% к ВВП в 2013 г. Министр финансов А.Л. Кудрин на форуме «Россия-2011» (февраль 2011 г.) назвал ежегодное снижение государственных расходов федерального уровня «дорожной картой по консолидации бюджета». Горизонты планирования расширяются: бюджетная стратегия РФ до 2023 года создает основы для повышения эффективности расходов бюджета, одновременно являясь сдерживающим фактором для их необоснованного роста. Представим анализ доходов и расходов бюджета в совокупном виде (таблица 2.7).

42

Таблица 2.7.

Основные характеристики федерального бюджета на 2011–2013 годы, млрд. руб.

Показатель |

2011 |

2012 |

2013 |

|

Доходы, всего |

8844,6 |

9503,5 |

10379,9 |

|

%% к ВВП |

17,6 |

17,0 |

16,8 |

|

Нефтегазовые доходы |

8,1 |

7,9 |

7,5 |

|

Ненефтегазовые доходы |

9,5 |

9,1 |

9,3 |

|

Доля в общем объеме доходов, % |

100 |

100 |

100 |

|

Нефтегазовые доходы |

46,2 |

46,2 |

44,8 |

|

Ненефтегазовые доходы |

53,8 |

53,8 |

55,2 |

|

Расходы, всего |

10658,6 |

11237,9 |

12175,6 |

|

%% к ВВП |

21,2 |

20,1 |

19,7 |

|

Дефицит/профицит |

-1814,0 |

-1734,4 |

-1795,7 |

|

%% к ВВП |

-3,6 |

-3,1 |

-2,9 |

|

Ненефтегазовый |

-11,7 |

-10,9 |

-10,4 |

|

дефицит в %% к ВВП |

||||

|

|

|

Макроэкономические показатели, заложенные в основу прогноза бюджета на 2011–2013 годы, таковы. Рост ВВП будет варьировать в пределах 3,9–4,5%, промышленное производство – в диапазоне 3,8–4,9%, инвестиции – 3,5–10%, средняя цена нефти $75–79/bbl, курс доллара 30,5–31,0 руб. инфляция 4,5–7%. Разумеется, волатильность многих показателей может быть весьма высокой.

Бюджетная политика

Теория государственных финансов всегда должна...

учитывать политические условия

Кнут Виксель

Бюджетная политика являются важнейшим инструментом макроэкономического регулирования и обеспечения сбалансированного развития экономики, создания условий для повышения ее эффективности и конкурентоспособности, долгосрочного устойчивого развития, улучшения инвестиционного климата.

Ориентиром для бюджета должны стать цели государственной политики. Без знания целей государственной политики использование бюджетных расходов можно одинаково назвать эффективным или неэффективным. Нужная «политичность» расходам придается с помощью долгосрочных государственных целевых программ, на основе которых

43

планируется строить бюджетную стратегию. В России на период до 2023 г. она была сформулирована в августе 2008 г. Кризис внес коррективы. Глава государства отметил: «Не забывать, что в настоящее время наши ресурсы ограничены, федеральный бюджет, как известно, сводится с дефицитом. Необходимо жестко увязать решение стратегических задач с бюджетным планированием».

Среднесрочная бюджетная политика РФ в 2011–2013 гг., согласно Бюджетному посланию Президента РФ Федеральному собранию РФ, ставит главной целью проведение всесторонней модернизации.

Основные цели бюджетной политики

в2011–2013 годах

•использование бюджета в качестве одного из важнейших инструментов макроэкономического регулирования;

•разработка и внедрение инструментов поддержки инноваций;

•создание эффективной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе;

•обеспечение долгосрочной устойчивости и сбалансированности пенсионной системы;

•повышение качества человеческого капитала;

•повышение доступности и качества государственных и муниципальных услуг;

•реализация Программы Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 г. (распоряжение от 30 июня 2010 г. № 1101-р).

Реализации целей способствуют благоприятная ценовая конъюнктура на сырьевых рынках, расширение налоговой базы и увеличение собираемости налогов, позитивные экономические ожидания. Но следует обозначить и главные риски бюджетной конструкции. Финансовым властям, возможно, придется отвечать на следующие вызовы: нестабильность нефтегазовых доходов; больший рост инфляции и, соответственно, возможное увеличение расходов по индексации социальных выплат и поддержания параметров пенсионной системы; укрепление рубля к доллару США и евро и, как следствие ухудшение соотношения экспорта и импорта и изменение конфигурации структуры доходов; колебания движения спекулятивного капитала.

44

Сбалансированность бюджета

Единственно хороший бюджет – сбалансированный

Адам Смит

В процессе составления и исполнения бюджета возникает его конечное сальдо – профицит бюджета (превышение доходов бюджета над его расходами) либо дефицит (превышение расходов бюджета над его доходами). Бесспорно, отрицательное сальдо государственного финансового хозяйства является серьезной экономической проблемой. В среде ученых и практиков сложился консенсус относительно допустимой, управляемой величины бюджетного дефицита. Так, Европейский пакт стабильности (Маастрихтские соглашения) ориентирует правительства на дефицит не более 3% ВВП. Однако не все страны удерживают его в этих пределах.

За 2006–09 гг. суммарный дефицит бюджета государств ОЭСР, объединяющей развитые страны, вырос с 1,3 до 8,4% их ВВП. По оценкам МВФ в 2010 г. дефицит Германии достиг 6%, во Франции – 8%, в Британии – 7,8%, в Японии – 6,9% к ВВП. Первичный (без учета обслуживания долга) дефицит бюджета США в 2009 г. составил 3,7% ВВП, а общий дефицит – 12% ВВП. За 2000–2010 годы накопленный бюджетный дефицит США составил $4,4 трлн. (при приросте ВВП $4,7 трлн.).

Графически представим состояние бюджетов ведущих стран (рисунок 2.6).

14 |

Франция |

|

|

|

|

|

|

|

|

|

|

12 |

Германия |

|

|

|

|

10 |

Япония |

|

|

|

|

Великобритания |

|

|

|

|

|

|

|

|

|

|

|

8 |

США |

|

|

|

|

6 |

|

|

|

|

|

4 |

|

|

|

|

|

2 |

|

|

|

|

|

0 |

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Рис. 2.6. Бюджетные дефициты крупнейших развитых стран, % от ВВП |

|||||

45

Причиной всеобщих дефицитов является глобальный финансовый кризис. Особенно серьезные дисбалансы регистрируются у экономик стран периферии еврозоны. В 2009 г. в Ирландии бюджетный дефицит достиг 17% ВВП, в Греции – 9%. Но и к 2012 г. проблемные страны будут иметь дефицит бюджета значительно выше нормального ориентира 3%: в Португалии он может составить 4%, в Греции и Испании 6–7%, в Ирландии 8–9%.

Сложной проблемой является макроэкономический выбор: бездефицитный бюджет или стимулирование роста? Общепризнано, что сокращение государственного дефицита позитивно влияет на экономику в целом. Поэтому финансовое ведомство отстаивает линию достижения нулевого дефицита, сокращения госрасходов и подавления инфляции до 3%. Итогом такой политики является макроэкономическая стабильность как основа роста ВВП.

Однако существует и иное мнение: нулевой дефицит – это стагнация, а не политика роста, т.к. экономика при этом остается недоинвестированной. Объективно необходимы государственные инвестиции в поддержку инноваций, медицины, образования; важны они в авиапромышленности, космических программах, фармацевтике, биотехнологиях и пр. Если же стремиться к сокращению дефицита исключительно путем повышения налогов и урезания ответственных и необходимых инвестиционных государственных расходов, это приведет к замедлению экономических процессов.

По оценкам, сокращение бюджетного дефицита на 1% ВВП приведет к снижению роста ВВП на 0,5% и повысит уровень безработицы на 0,33% в течение двух лет. Увеличение цены нефти более чем на $20 за баррель приведет к фактически двукратному падению темпов роста инвестиционного и потребительского спроса в РФ. Поэтому ситуацию может исправить лишь рост инвестиционных расходов бюджета, а дефицит бюджета 2–3% ВВП в 2015–25 гг. и растущий госдолг выше 30% ВВП после 2025 г. – это всего лишь цена роста.

Примиряя разные точки зрения, сошлемся на кейнсианский подход, согласно которому в экономике вполне приемлемым является разумный и управляемый дефицит.

Пределы дефицита бюджета в РФ обозначены статьей 92 Бюд-

жетного Кодекса. Размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ в финансовом году

Размер дефицита бюджета субъекта РФ не может превышать 15% объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета

46

Размер дефицита местного бюджета, утвержденный нормативным актом представительного органа местного самоуправления о бюджете на соответствующий год, не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

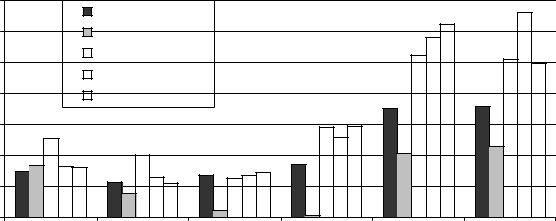

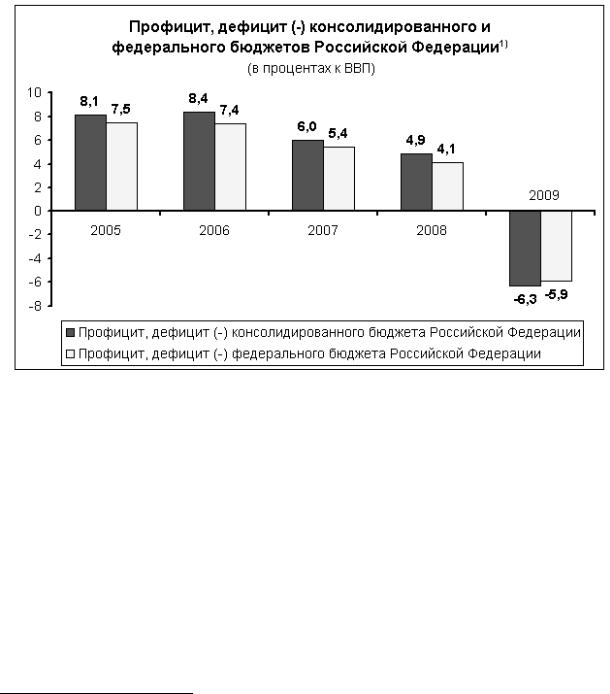

Как видно из рисунка 2.7, периоды профицитного состояния бюджета (как консолидированного, так и расширенного) в 2009 г. сменились, как и у многих стран, периодом дефицита.

Рис. 2.7. Сальдо бюджета РФ

В перспективе общий дефицит будет постепенно сокращаться: с 3,9% к ВВП в 2010 г. до 1,3% в 2011 г.3, 2,6% в 2012 г., 2,4% в 2013 г. и 1,7% в 2014 году.

Бюджет 2011 г. балансируется без дефицита при среднегодовой цене нефти $100–105 за баррель. При цене нефти $60 за баррель после 2012 г. дефицит должен быть не более 1% ВВП. Ориентир достижения бездефицитного бюджета – 2015 г. при цене нефти $76 за баррель. Но далее, очевидно, вновь в экономике возникнет дефицит бюджета. Это связано с активной реализацией стратегии экономического роста по

3 По прогнозу Министерства финансов при использовании дополнительных нефтедоходов дефицит в 2011 г. составит 1–1,4% ВВП, а по прогнозу Министерства экономического раз-

вития – 0,6–0,8% ВВП.

47

инновационному сценарию4. На финансирование инновационного роста, по расчетам Министерства экономического развития, понадобится дефицит бюджета на уровне 2–3% ВВП в 2015–2025 годах.

Учитывая значительное влияние, оказываемое на объемы и конфигурацию бюджета сырьевым сектором, в России принято рассчитывать, наряду с общим дефицитом, так называемый ненефтегазовый дефицит. Это расчетный показатель: превышение расходов над доходами без учета поступлений от добычи и экспорта нефти и газа.

В 2000–2007 гг. размер ненефтегазового дефицита удавалось удерживать в пределах 1,0–3,5% ВВП. По Бюджетному кодексу в 2008 г. принята норма ненефтегазового дефицита 4,7% ВВП. Это соответствует общему дефициту 1% ВВП. Однако норма не соблюдается из-за роста расходов государства и волатильности цен на углеводородное сырье. Это наглядно демонстрирует представленный график (рисунок 2.8).

25,0 |

|

|

|

|

|

|

|

|

|

|

|

|

23,7 |

23,3 |

23,4 |

22,4 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

20,0 |

|

17,6 |

20,3 |

|

19,5 |

|

20,1 |

|

|

|

|

|

|

18,8 |

17,3 |

|

17,4 |

16,5 |

|

|

||||||

15,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16,1 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

15,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-5,0 |

-1,7 |

-1,0 |

-2,9 |

|

|

-3,2 |

|

|

-1,8 |

|

-2,5 |

|

-3,5 |

-3,3 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-6,5 |

|

|

|

|

|

|

|

|

-7,8 |

|

-10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-9,4 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-11,3 |

|

|

|||

-15,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-13,5 |

-13,7 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

1 |

2 |

|

03 |

|

4 |

|

05 |

2006 |

2007 |

8 |

|

09 |

2010 |

|

11 |

2 |

|

13 |

|

||||||

00 |

|

00 |

|

0 |

|

200 |

|

0 |

00 |

0 |

0 |

01 |

|

0 |

|

|||||||||||

2 |

|

2 |

|

2 |

|

|

|

2 |

|

2 |

2 |

|

2 |

|

2 |

|

2 |

|

|

|||||||

|

|

|

Доходы федерального бюджета, % ВВП |

Ненефтегазовый дефицит, % ВВП |

|

|

|

|

||||||||||||||||||

Рис. 2.8. Ненефтегазовый дефицит РФ

Даже с 2015 г., когда ожидается общий профицит, мы будем иметь отрицательное сальдо ненефтегазового бюджета (таблица 2.8).

4 Реализация инновационного сценария будет сопровождаться среднегодовыми темпами роста ВВП на уровне 4–4,2%, ростом реальных доходов населения в 2030 году по сравнению с 2010 годом в 2,3 раза, инвестиций в основной капитал – в 3,9 раза и госдолга с 10% ВВП до 30% ВВП в 2030 году.

48

|

|

|

Таблица 2.8. |

|

|

Ненефтегазовый дефицит, % к ВВП |

|||

|

|

|

|

|

2008 |

6,5 |

2013 |

10,4 |

|

(при общем профиците) |

||||

|

|

|

||

2009 |

13,6 |

2015 |

4,9% ВВП |

|

2010 |

13,5 |

(при общем профиците) |

||

|

||||

Регулирование дефицита бюджета

Бюджетное послание Президента РФ Федеральному собранию о бюджетной политике в 2011–2013 гг. содержит постановку задачи: необходимо к 2013 г. сократить дефицит федерального бюджета не менее чем

вдва раза по сравнению с уровнем 2009 г. Большинство стран, в т.ч. сопоставимые по объемам ВВП с Россией, основное сокращение дефицита планируют за счет снижения государственных расходов и повышения налогов в пропорции примерно 4:1. Очевидно, что Россия могла бы придерживаться аналогичных пропорций.

Источники финансирования дефицита бюджета делятся на внутренние и внешние. Критерием деления является их валютная номинированность.

Внутренние источники – кредиты, полученные РФ от банков в валюте РФ; госзаймы, осуществляемые путем выпуска ценных бумаг от имени РФ; бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ; поступления от продажи имущества и финансовых активов, находящихся в государственной собственности (акций, земельных участков, запасов драгоценных металлов); прирост госзапасов и резервов; изменение остатков средств на счетах по учету средств федерального бюджета.

Внешние источники – государственные займы, осуществляемые

виностранной валюте путем выпуска ценных бумаг от имени РФ; кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте, привлеченные РФ.

Кредиты ЦБ РФ, а также приобретение ЦБ РФ государственных ценных бумаг РФ при их размещении не могут быть источниками финансирования дефицита федерального бюджета (ст.92 Бюджетного Кодекса). Это связано с возможностью провоцирования инфляции вследствие роста денежного предложения для финансирования дефицита.

ВРоссии обособленными источниками финансирования дефицита федерального бюджета стали отложенные в суверенные фонды (Резервный фонд и Фонд национального благосостояния) нефтедоходы, а также иные источники (таблица 2.9)

49

Таблица 2.9.

Источники финансирования дефицита федерального бюджета

Показатель |

2010 |

2011 |

2012 |

2013 |

Источники покрытия дефицита федерально- |

2371,9 |

1814,0 |

1 734,4 |

1795,7 |

го бюджета, всего |

|

|

|

|

%% к ВВП |

5,3 |

3,6 |

3,1 |

2,9 |

в том числе: |

|

|

|

|

за счет средств Резервного фонда |

1419,3 |

284,4 |

0,0 |

0,0 |

за счет Фонда национального благосостояния |

2,5 |

5,0 |

7,5 |

10,0 |

иные источники финансирования дефицита |

950,1 |

1524,6 |

1 726,9 |

1785,7 |

федерального бюджета * |

|

|

|

|

%% к ВВП |

2,1 |

3,0 |

3,1 |

2,9 |

*По Бюджетному кодексу РФ иные источники не должны превышать 1% ВВП. На срок до 1 января 2013 г. эта норма приостановлена

В 2009 г. дефицит профинансирован практически полностью (на 88%) из Резервного фонда. В 2010 г. денег этого фонда хватило, чтобы закрыть только 60% дефицита и Министерству финансов придется расходовать фонд национального благосостояния (ФНБ). Дефицит федерального бюджета в 2011 г. будет покрываться за счет средств Резервного фонда, средств от приватизации федеральной собственности и государственных заимствований, в 2012 и 2013 гг. – за счет средств от приватизации федеральной собственности и государственных заимствований.

Помимо ресурсов от приватизации в «иные источники» финансирования дефицита бюджета входит эмиссия государственных ценных бумаг. Будучи разбиты на внутренние и внешние каналы происхождения, иные источник выглядят так (таблица 2.10).

Таблица 2.10.

Иные источники» финансирования дефицита федерального бюджета

Показатель |

2010 |

2011 |

2012 |

2013 |

|

Всего источников |

950,1 |

1524,6 |

1 726,9 |

1785,7 |

|

%% к ВВП |

2,1 |

3,0 |

3,1 |

2,9 |

|

увеличение |

1653,8 |

2319,8 |

2 692,1 |

2774,8 |

|

уменьшение |

-703,7 |

-795,2 |

-965,2 |

-989,1 |

|

Источникивнутреннего финансирования дефицита |

832,4 |

1478,9 |

1 644,0 |

1702,2 |

|

увеличение |

1383,3 |

2077,5 |

2 449,3 |

2530,7 |

|

из них: |

|

|

|

|

|

государственные ценные бумаги |

1042,8 |

1709,9 |

2 023,3 |

2101,9 |

|

приватизация |

7,0 |

298,0 |

276,1 |

309,4 |

|

уменьшение |

-550,9 |

-598,6 |

-805,3 |

-828,5 |

|

из них: |

-235,7 |

-369,1 |

-518,9 |

-616,6 |

|

государственные ценные бумаги |

|||||

|

|

|

|

50