5 Сопоставление дебиторской и кредиторской задолженности

Для сопоставления дебиторской и кредиторской задолженности в таблице 5.1 представим исходные данные для расчетов и значение сопоставления.

Сопоставление задолженностей представлено в таблице 5.1.

Таблица 5.1 - Сопоставление дебиторской и кредиторской задолженности в абсолютном и относительном выражении.

|

Исходные данные | |||

|

Показатели |

На 01.01.09г. |

На 01.01.10г. |

На 31.12.10г. |

|

Дебиторская задолженность |

97365 |

50621 |

50621 |

|

Кредиторская задолженность |

106967 |

49964 |

145013 |

|

Сопоставление дебиторской и кредиторской задолженности в абсолютном и относительном выражении | |||

|

Показатели |

На 01.01.09г. |

На 01.01.10г. |

На 31.12.10г. |

|

1. Превышение в абсолютном выражении, тыс.руб. | |||

|

дебиторской задолженности над кредиторской |

|

657 |

|

|

кредиторской задолженности над дебиторской |

9602 |

- |

94392 |

|

2. Превышение в относительном выражении, разы | |||

|

дебиторской задолженности над кредиторской |

|

1,01 |

|

|

кредиторской задолженности над дебиторской |

1,10 |

- |

2,86 |

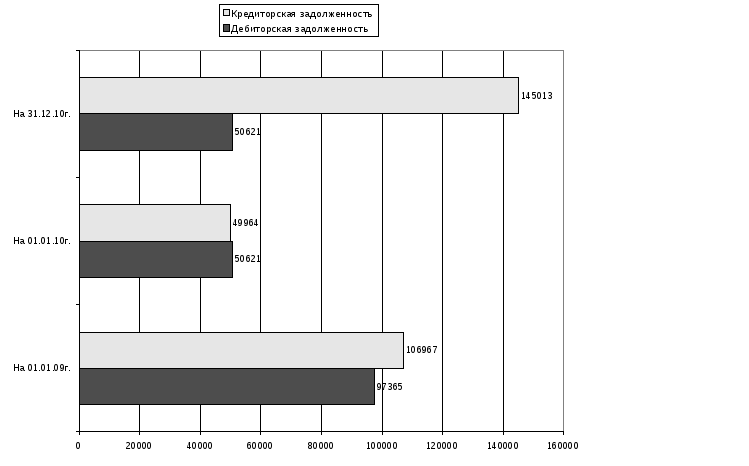

На основании данных таблицы 5.1, можно сказать, что на начало 2009 и конец 2010 гг. кредиторская задолженность превышала дебиторскую задолженность. Это можно наглядно увидеть на диаграмме представленной, на рисунке 5.1 ниже. На начало 2009 года кредиторская задолженность превышала кредиторскую на 9602 тысяч рублей или 1,19 раз. На начало 2010 года - наоборот дебиторская превысила кредиторскую на 657 тыс.руб или 1,01 раз. А на конец 2010 года – опять кредиторская превышает дебиторскую на 94392 тысяч рублей или 2,86 раза.

Превышениекредиторскойзадолженностинаддебиторскойуказывает наиспользование предприятием в обороте привлеченных средств. Если женаблюдается обратная картина, то это говоритоботвлечении оборотныхсредств завода на расчеты сдебиторами .

Рисунок 5.1 – Дебиторская и кредиторская задолженности

Для оценки оборачиваемости также составим таблицу 5.2 с исходными данными.

Таблица 5.2 – Исходные данные

|

Показатели |

2009 год, тыс.руб. |

2010 год, тыс. руб |

Абсолютное изменение, тыс.руб. |

Темп роста, % |

|

Средняя величина дебиторской задолженности |

73993 |

50621 |

-23372 |

68,41 |

|

Средняя величина кредиторской задолженности, в том числе |

78465,5 |

261545,5 |

183080 |

333,33 |

|

поставщики и подрядчики |

35538,5 |

80952 |

45413,5 |

227,79 |

Продолжение таблицы 5.2

|

перед персоналом организации |

6709 |

4720,5 |

-1988,5 |

70,36 |

|

перед государственными внебюджетными фондами |

1714,5 |

1350,5 |

-364 |

78,77 |

|

по налогам и сборам |

17880 |

7590 |

-10290 |

42,45 |

|

прочие кредиторы |

16623,5 |

58152,5 |

41529 |

349,82 |

|

Выручка нетто |

326070 |

252947 |

-73123 |

77,57 |

Для расчета оборачиваемости составим таблицу 5.3

Таблица 5.3 – Расчет коэффициента оборачиваемости и продолжительности одного оборота по дебиторской и кредиторской задолженности

|

Показатели |

2009 год |

2010 год |

Абсолютное изменение |

Темп роста, % |

|

Коб дебиторской задолженности |

4,41 |

5,00 |

0,59 |

113,39 |

|

Коб кредиторской задолженности |

4,16 |

0,97 |

-3,19 |

23,27 |

|

Коб задолженности перед поставщиками и подрядчиками |

9,18 |

3,12 |

-6,05 |

34,06 |

|

Коб задолженности перед персоналом организации |

49 |

54 |

5 |

110,25 |

|

Коб задолженности перед государственными внебюджетными фондами |

190 |

187 |

-3 |

98,48 |

|

Коб задолженности по налогам и сборам |

18,24 |

33,33 |

15,09 |

182,74 |

|

Коб задолженности прочие кредиторы |

19,62 |

4,35 |

-15,27 |

22,18 |

|

Продолжительность одного оборота дебиторской задолженности |

81,69 |

72,04 |

-9,65 |

88,19 |

|

Продолжительность одного оборота кредиторской задолженности |

86,63 |

372,24 |

285,61 |

429,68 |

|

Продолжительность одного оборота задолженности перед поставщиками и подрядчиками |

39,24 |

115,21 |

75,98 |

293,64 |

|

Продолжительность одного оборота задолженности перед персоналом организации |

7,407 |

6,718 |

-0,689 |

90,70 |

Продолжение таблицы 5.3.

|

Продолжительность одного оборота задолженности перед государственными внебюджетными фондами |

1,89291 |

1,92206 |

0,02916 |

101,54 |

|

Продолжительность одного оборота задолженности по налогам и сборам |

19,74 |

10,80 |

-8,94 |

54,72 |

|

Продолжительность одного оборота задолженности прочие кредиторы |

18,35 |

82,76 |

64,41 |

450,95 |

Анализируя таблицу 5.3, можно сделать вывод коэффициент оборачиваемости дебиторской задолженности повысился на 0,59 оборотов, что характеризует более высокое погашение дебиторской задолженности. Зато снизился коэффициент оборачиваемости кредиторской задолженности на 3,19 оборота, что характеризует более высокое погашение кредиторской задолженности.

Так снизился коэффициент перед поставщиками и подрядчиками на 9,05.

Повысились коэффициенты: задолженность перед персоналом, налогами и сборами. Снизились следующие коэффициенты: государственные внебюджетные фонды, прочие кредиторы.

Продолжительность одного оборота дебиторской задолженности снизилась на 9,65 дней, а кредиторской задолженности повысилась на 285,61 день.