2. Организация и проведение выездных налоговых проверок налоговым органом

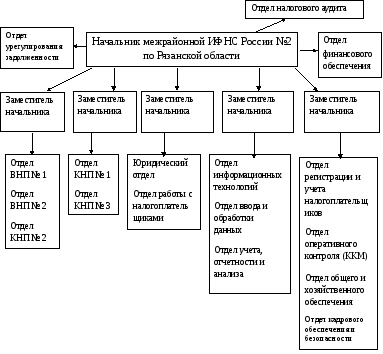

2.1. Организационно-экономическая характеристика межрайонной ифнс России №2 по Рязанской области

Межрайонная Инспекция ФНС России №2 по Рязанской области (далее – Инспекция) была образована в 2004 году в результате реорганизации в форме слияния Межрайонной Инспекции МНС России № 2 по г. Рязани и Межрайонной Инспекции №4 по г. Рязани в соответствии с приказом Федеральной налоговой службы от 12.11.2004 № САЭ-3-15/53 «О структуре Управления ФНС России по Рязанской области». Инспекция является территориальным органом Федеральной налоговой службы.

Основными функциями межрайонной инспекции ФНС России №2 по Рязанской области является контроль и надзор за соблюдением законодательства о налогах и сборах, правильность исчисления, полнота и своевременность внесения в соответствующий бюджет налогов и сборов, иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

В процессе осуществления своей деятельности инспекция взаимодействует с территориальными органами исполнительной власти, власти субъектов РФ, органами МСУ и государственными внебюджетными фондами, общественными объединениями и иными организациями.

В настоящее время межрайонная ИФНС России № 2 по Рязанской области имеет пять заместителей руководителя, в ее структуру входит семнадцать отделов.

Рисунок 7. Структура Межрайонной ИФНС России №2 по Рязанской области

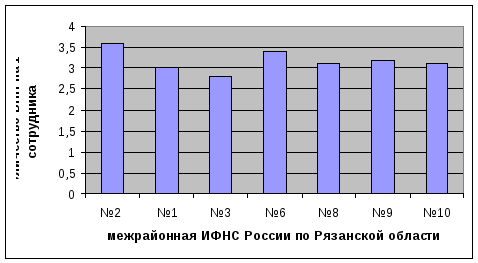

При росте количества выездных налоговых проверок в межрайонной ИФНС России №2 по Рязанской области (за 2011 год по сравнению с периодом 2010 года их количество возросло на 166 проверок) количество ВНП на 1сотрудника отделом выездных проверок составило 3,6 проверки. Для сравнения, количество выездных налоговых проверок на 1 сотрудника по другим инспекциям Рязанской области представлены на рис. 8.

Рисунок 8. Количество ВНП на 1 сотрудника по Инспекциям

При росте эффективности ВНП организаций, наблюдается снижение эффективности одной результативной проверки физического лица. Данный показатель по Инспекции по сравнению 2010 годом снизился на 6,2 тыс. рублей или на 0,4 процентных пункта и составил 359,4 тыс. рублей.

В настоящее время в целом по Инспекции наблюдается снижение комплексных проверок, за 2009 год их проведено меньше на 4,9%.

Рисунок 9. Удельный вес комплексных и тематических выездных проверок в общем количестве выездных проверок организаций и физических лиц.

Основной показатель контрольной работы, как процент взыскания в целом в межрайонной ИФНС России №2 по Рязанской области в 2010 году снизился в полтора раза и составил 18,3% от дополнительного начисленных платежей (значению одного из самых низких по России).

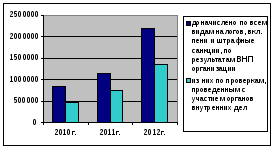

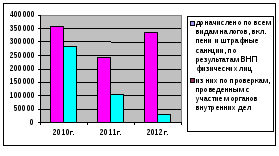

Согласно ст. 36 НК РФ деятельность налоговых органов и органов внутренних дел тесно взаимоувязана, в частности они могут совместно проводить ВНП, а также постоянно обмениваться информацией, имеющей значение для каждого из них. Результаты проверок соблюдения налогового законодательства организаций и физических лиц, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел отражены на рис. 10, 11.

Рисунок 10. Результаты проверок соблюдения законодательства о налогах и сборах организаций, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел

Таким образом, суммы доначислений по результатам ВНП организаций, проведенных налоговым органом самостоятельно и с помощью органов внутренних дел с каждым годом увеличиваются, что нельзя сказать о проверке физических лиц.

Рисунок 11. Результаты проверок соблюдения законодательства физических лиц о налогах и сборах, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел

Значение ВНП в деле выявления случаев нарушения налогового законодательства высоко. Они являются более эффективными, т.к. позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить гораздо больше информации о финансово-хозяйственной деятельности налогоплательщика.

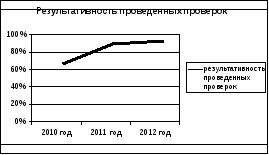

|

|

2010 г. |

2011 г. |

2012 г. |

|

Количество проведенных проверок |

52 |

24 |

22 |

|

Количество проверок с выявлением нарушений |

34 |

21 |

20 |

|

Результативность проведенных проверок |

65% |

87% |

90% |

Таблица 1. Количество проведенных выездных налоговых провер

Рисунок 12. Результативность проведенных выездных налоговых проверок

Анализ данных таблицы 1 свидетельствует об уменьшении с каждым годом количества выездных налоговых проверок, проведенных межрайонной ИФНС России №2 по Рязанской области (в 2011 году по сравнению с 2010 годом, их количество сократилось вдвое), хотя результативность их значительно растет.

Сегодня в результате ВНП в бюджет доначисляются значительные суммы налогов, а также взыскиваются налоговые (штрафные) санкции.

Рисунок 13. Сумма доначислений в расчете на одну результативную ВНП организации

В связи с вышеизложенным становится очевидным, что именно ВНП становятся тем звеном, усилив которое, налоговые органы смогут резко поднять эффективность своей работы.

Непосредственно проведение ВНП осуществляет Отдел выездных проверок юридических и физических лиц (далее - Отдел). Отдел является структурным подразделением Инспекции ФНС России по району, району в городе, городу без районного деления и межрайонного уровня, и осуществляет свою деятельность во взаимодействии с другими отделами Инспекции на основе планов, составленных по направлениям работы Инспекции, в соответствии с планами работы коллегий МНС России и Управления. Структура Отдела и численность его сотрудников устанавливаются, исходя из утвержденной структуры и численности работников Инспекции.

Руководство Отделом осуществляет начальник, назначаемый и освобождаемый от должности руководителем Инспекции по согласованию с Управлением. Начальник Отдела находится в непосредственном подчинении заместителя руководителя Инспекции либо лица, исполняющего его обязанности.

Основными задачами Отдела являются:

-

контроль за соблюдением налогоплательщиками, плательщиками сборов и налоговыми агентами, состоящими на учете в Инспекции, законодательства о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и государственные внебюджетные фонды налогов, сборов и иных обязательных платежей;

-

проведение ВНП по соблюдению законодательства о налогах и сборах в соответствии с квартальными планами проведения выездных налоговых проверок;

-

осуществление взаимодействия с правоохранительными и иными контролирующими органами по вопросам деятельности Отдела.

В целях реализации задач Отдел осуществляет следующие функции:

-

проведение ВНП на основе изучения и анализа всей имеющейся в налоговом органе информации, информации полученной из внешних источников о налогоплательщиках, запланированных к проверке (в том числе косвенной информации об объемах потребления энергетических ресурсов, водных и других материальных ресурсов; информации, полученной от правоохранительных и других контролирующих органов);

-

оформление результатов по итогам проведения выездных налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов;

-

участие в рассмотрении представленных налогоплательщиками и налоговыми агентами возражений (объяснений) по актам ВНП;

-

передача в юридический отдел материалов выездных налоговых проверок для обеспечения производства по делам о нарушениях законодательства о налогах и сборах;

-

осуществление передачи в отдел урегулирования задолженности имеющейся информации о проведенных начислениях в лицевой счет налогоплательщиков по результатам выездных проверок, по которым налоговым органом вынесено решение;

-

проведение анализа материалов ВНП на предмет наличия схем уклонения от налогообложения, в т.ч. крупнейших и основных налогоплательщиков, выработка предложений по их предотвращению;

-

проведение анализа эффективности проведения ВНП;

-

ведение в установленном порядке делопроизводства, хранение и сдача в архив документов отдела и другие функции.

Надо отметить, что в целях стимулирования эффективной работы инспектора, его рабочее место должно быть организовано в соответствии с общими требованиями к автоматизированному рабочему месту офисного служащего. Персональный компьютер должен быть подключен к локальной вычислительной сети (ЛВС) инспекции и оснащен средствами доступа к режиму работы «Правовое обеспечение деятельности налоговых органов», а также информационной правовой системе, как, например, «Консультант Плюс» или «Гарант».

В соответствии с Положением об отделе выездных налоговых проверок, можно выделить следующие основные права:

Права

Отдела выездных проверок

вносить руководству

Инспекции предложения по любым вопросам,

отнесенным к компетенции Отдела;

Рисунок

14. Основные права отдела выездных

налоговых проверок

Рисунок

14. Основные права отдела выездных

налоговых проверок

Таким образом, важно, чтобы специалист, выполняющий процедуру проведения ВНП, знал законодательство РФ и законодательство субъектов РФ о налогах и сборах, нормативные правовые акты Минфина России, другие законодательные и нормативные правовые акты по вопросам, относящимся к компетенции отдела выездных проверок, а также владел навыками пользователя программного комплекса в объеме Руководства пользователя в соответствии с выполняемыми функциями.

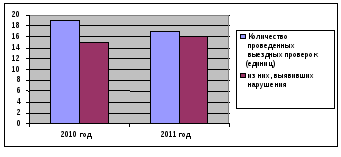

|

|

2010 год |

2011 год |

|

Количество проведенных выездных проверок (единиц) |

19 |

17 |

|

из них, выявивших нарушения |

15 |

16 |

Таблица 2

Количество проведенных ВНП отделом выездных проверок №2 межрайонной ИФНС России №2 по Рязанской области

Рисунок 15. Количество проведенных ВНП отделом выездных проверок №2 межрайонной ИФНС России №2 по Рязанской области

Анализ данных таблицы 2, рис 15 свидетельствует об уменьшении количества ВНП проведенных выездном отделом №2 в межрайонной ИФНС России №2 по Рязанской области (за 2011 год по сравнению с периодом 2010 года их количество снизилось на 2 проверки).

Таким образом, межрайонная ИФНС России №2 по Рязанской области является территориальным налоговым органом, осуществляющая налоговое администрирование на территории Железнодорожного и Советского округов г. Рязани. Организация и проведение выездных налоговых проверок осуществляется Отделом выездных налоговых проверок, в соответствии с возложенными на него задачами и функциями. Анализ исследуемых показателей свидетельствует об уменьшении с каждым годом количества выездных налоговых проверок, проведенных Инспекцией (в 2012 году по сравнению с 2011 годом, их количество сократилось вдвое), хотя результативность их значительно растет.