новая папка 1 / 231950

.pdfМинистерство сельского хозяйства Российской федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Саратовский государственный аграрный университет имени Н.И. Вавилова»

МЕТОДЫ РЕШЕНИЯ МАТРИЧНЫХ ИГР

МЕТОДИЧЕСКИЕ УКАЗАНИЯ И ЗАДАНИЯ ДЛЯ РАССЧЁТНО-ГРАФИЧЕСКОЙ РАБОТЫ

для студентов-бакалавров аграрного университета направлений подготовки землеустройство и кадастры, экономика и менеджмент

Саратов 2014

УДК 51-7(519.2/.6) ББК 22.18

У 32

У32 Методы решения матричных игр: методические указания и задания для рассчётно-графической работы для студентов-бакалавров аграрного университета направлений подготовки землеустройство и кадастры, экономика и менеждмент / Сост. Н.Б. Уейская //ФГБОУ ВПО «Саратовский ГАУ». - Саратов, 2014 – с. 15.

Данные указания для выполнения рассчётно-графической работы по теме «Методы решения матричных игр» составлены в соответствии с программами дисциплин: «Математические методы принятия решений» для студентов-бакалавров направления Землеустройство и кадастры, «Методы оптимальных решений» для направления Экономика и «Теория игр в менеджменте» направления Менеджмент. Приведены необходимые сведения, образец выполнения работы и варианты заданий.

УДК 51-7(519.2/.6) ББК 22.18

© Уейская Н.Б., 2014 © ФГБОУ ВПО «Саратовский ГАУ», 2014

2

Введение.

В условиях рыночной экономики полагаться только на качественный анализ явлений и интуицию становится очень ненадёжно, поэтому возрастает роль математических методов, используемых в задачах принятия управленческих решений. Механизмы функционирования рынка, конкуренции, возникновения или распада монополий, а также способы принятия решений в условиях конкурентной борьбы, игры монополий, действующие в экономической реальности, не могут быть исследованы и поняты без теории игр.

Данные указания для выполнения рассчётно-графической работы по теме «Методы решения матричных игр» составлены в соответствии с программами дисциплин: «Математические методы принятия решений» для студентов-бакалавров направления Землеустройство и кадастры, «Методы оптимальных решений» для направления Экономика и «Теория игр в менеджменте» направления Менеджмент. Приведены необходимые сведения, образец выполнения работы и варианты заданий.

Содержит следующие разделы: решение матричных игр в чистых стратегиях, а также графоаналитическим методом, методами линейного программирования и методом Брауна в смешанных стратегиях. Кроме того, проводится оценка стратегий игрока для игр с природой по различным критериям.

Данные указания ориентированы на формирование у студентов ключевых компетенций, связанных с пониманием основных понятий по указанным разделам, на применение теоретико-игровых методов в профессиональной деятельности.

ПРИМЕР ВЫПОЛНЕНИЯ РАБОТЫ

Задание 1. Фирма может выставить на рынок три вида товара. В зависимости от состояния рынка её доходы в денежных единицах представлены в таблице:

Виды |

Состояния рынка |

|

|

|

товаров |

1 |

2 |

3 |

4 |

1 |

1 |

0 |

-2 |

2 |

2 |

2 |

1 |

3 |

1 |

3 |

-3 |

-2 |

4 |

-2 |

Требуется составить модель матричной игры и найти а) нижнюю цену игры и все максиминные стратегии игрока 1;

б) верхнюю цену игры и все минимаксные стратегии игрок 2; в) цену игры и седловые точки, если они существуют;

г) рассматривая её как игру с природой, найти оптимальные стратегии игрока 1 по

критериям Вальда, Гурвица (полагая коэффициент пессимизма |

= 0,2 и =0,5), |

Сэвиджа и Лапласа. |

|

Решение. Составим модель матричной игры. |

|

Множество игроков I={1, 2}, где 1 – фирма, 2 – рынок. Множество стратегий |

|

(возможных действий) игрока 1 обозначим S1 {1,2,3} , элементы которого есть виды |

|

товаров. Для игрока 2 его множество стратегий S2 {1,2,3,4} , |

элементы которого |

представляют собой состояния рынка, а матрица игры, элементы которой равны доходам в денежных единицах игрока 1 в во всевозможных ситуациях (определяются

|

1 |

0 |

2 |

2 |

|

парой стратегий выбранных игроками), равна |

А= 2 |

1 |

3 |

1 |

. Если |

|

3 |

2 |

4 |

2 |

|

предположить, что среда ведёт себя наихудшим образом по отношению к принимающему решение, то игру можно рассматривать как матричную.

а). Для нахождения нижней цены игры и максиминных стратегий игрока 1 в каждой строке платёжной матрицы выбираем минимальный элемент (наименьший возможный выигрыш игрока 1 при применении соответствующей стратегии) и выписываем его в отдельный столбец. Затем выбираем в построенном столбце максимальный элемент или элементы, если их окажется несколько, и отметим их звёздочкой. Он (они) и будут равны нижней цене игры, а номера строк, в которых расположены эти элементы будут соответствовать максиминным стратегиям игрока 1. В нашем случае имеем:

|

|

|

|

minaij |

|

|

|

|

j |

1 |

0 |

2 |

2 |

2 |

2 |

1 |

3 |

1 |

1* |

3 |

2 |

4 |

2 |

3 |

Таким образом, нижняя цена игры v = m a xm i naij =1, а максиминная стратегия игрока |

|

i |

j |

1 (соответствует номеру строки, отмеченной звёздочкой): i* 2 .

4

б). Для нахождения верхней цены игры и минимаксных стратегий игрока 2 находим в каждом столбце платёжной матрицы максимальный элемент (наибольший возможный проигрыш игрока 2 при применении соответствующей стратегии) и выписываем его в отдельную строку, а затем выбираем в построенной строке минимальный элемент или элементы, если их окажется несколько, и также отметим их звёздочкой. Он (они) и будут равны верхней цене игры, а номера столбцов, в которых расположены эти элементы будут соответствовать минимаксным стратегиям игрока 2.

|

1 |

0 |

2 |

2 |

|

|

|

|

2 |

1 |

3 |

1 |

|

|

|

|

3 |

2 |

4 |

2 |

|

|

|

maxaij |

2 |

1* |

4 |

2 |

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|||||

Таким образом, верхняя цена игры v = m i nm ax aij =1. Минимаксная стратегия |

|||||||

|

|

|

|

|

|

j |

i |

игрока 2: j* |

2 . |

|

|

|

|

|

|

в). Седловая точкаэто ситуация, выигрыш первого игрока в которой есть элемент, являющийся одновременно самым маленьким в своей строке и самым большим в своём

столбце. Такая ситуация существует, если v = v = v и образуется любой парой соответственно максиминной и минимаксной стратегий, при этом v называют ценой игры, а седловую точку её решением, так как ни одному из игроков невыгодно отклониться от неё в одностороннем порядке.

В нашем случае v=1. Седловая точка (2, 2).

г). Поскольку игрок 2 – рынок (стихийная сила), то игру можно рассматривать как игру с природой.

Оценим стратегии игрока 1, используя Критерий Вальда, основаный на гипотезе крайнего пессимизма игрока по отношению к поведению среды, а именно: предполагается, что среда ведёт себя наихудшим образом по отношению к принимающему решение.

Оптимальной стратегией по данному критерию является максиминная стратегия. В нашем случае это стратегия 2.

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

Виды |

Состояния рынка |

Кр. |

maxaij |

Критерий Гурвица |

|

Кр. |

||||

товаров |

|

|

|

|

Вальда |

j |

|

|

|

Лапласа |

|

1 |

2 |

3 |

4 |

|

α =0,2 |

α =0,5 |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

minaij |

|

|

|

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

0 |

-2 |

2 |

-2 |

2 |

1,2 |

0 |

|

0,25 |

2 |

2 |

1 |

3 |

1 |

1* |

3 |

2,6* |

2* |

|

1,75* |

3 |

-3 |

-2 |

4 |

-2 |

-3 |

4 |

2,6* |

0,5 |

|

-0,75 |

Критерий Гурвица. Гипотеза о поведении среды: наихудшее состояние наступает с вероятностью α, а наилучшее с вероятностью (1-α). α называют также коэффициентом пессимизма. Оптимальной по этому критерию считается та стратегия, для которой

среднеожидаемый выигрыш m i naij (1 |

)m a xaij является наибольшим. |

j |

j |

Оценим стратегии игрока при α=0,2 и 1- α=0,8:

5

Для стратегии 1: |

0,2 |

( |

2) |

0,8 |

2 |

1,2 |

Для стратегии 2: |

0,2 1 |

|

0,8 3 |

|

2,6 |

|

Для стратегии 3: |

0,2 |

( |

3) |

0,8 |

4 |

2,6 . |

Оптимальные стратегии: 2 и 3.

Аналогично, оценим стратегии игрока при α=0,5и 1- α=0,5:

Для стратегии 1: |

0,5 |

( |

2) |

0,5 |

2 |

0 . |

Для стратегии 2: |

0,5 1 |

|

0,5 3 |

|

2 . |

|

Для стратегии 3: |

0,5 |

( |

3) |

0,5 |

4 |

0,5 . |

Оптимальная стратегия: 2.

Критерий Лапласа. Гипотеза о поведении среды: предполагается, что все состояния среды равновероятны. Оптимальной по этому критерию является та стратегия, для которой среднее арифметическое возможных выигрышей будет наибольшим.

Для стратегии 1: |

(1 |

0 |

2 |

2) : 4 |

0,25 . |

Для стратегии 2: |

(2 |

1 |

3 |

1) : 4 |

1,75 . |

Для стратегии 3: |

( 3 |

2 |

4 |

2) : 4 |

0,75 . |

Оптимальная стратегия: 2. |

|

|

Результаты вычислений занесём в табл. 1. |

|

|

Критерий Сэвиджа основан на преобразовании матрицы |

выигрышей (aij ) в |

|

матрицу рисков (rij ) , где rij |

m a xaij aij . Риски показывают, |

какие потери понёс |

|

i |

|

игрок из-за незнания истинного состояния среды. Заметим, что матрица рисков всегда неотрицательна.

Оптимальной по данному критерию считается стратегия, минимизирующая максимальный риск.

Составим матрицу рисков и найдем минимаксную стратегию игрока 1. Результаты вычислений занесём в табл. 2. Оптимальная стратегия: 2.

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

Виды |

Состояния рынка |

|

|

|

|

Критерий |

|

|

|

товаров |

|

|

|

|

|

|

Сэвиджа |

|

|

|

1 |

2 |

3 |

|

|

4 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

maxrij |

|

|

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

1 |

6 |

|

|

0 |

6 |

|

|

2 |

0 |

0 |

1 |

|

|

1 |

1* |

|

|

3 |

5 |

3 |

0 |

|

|

4 |

5 |

|

|

|

|

|||||||

Ответ: а) v =1; максиминная стратегия: 2; б) |

v =1; минимаксная стратегия: 2; в) |

||||||||

цена игры 1; седловая точка (2,2); г) оптимальная по критерию Вальда стратегия 2, выигрыш 1; оптимальные стратегии по критерию Гурвица ( = 0,2) 2 и 3, выигрыш 2,6; ( =0,5) стратегия 2 выигрыш 2; оптимальная по критерию Лапласа стратегия 2, выигрыш 1,75; оптимальная по критерию Сэвиджа стратегия 2, наибольший риск 1.

6

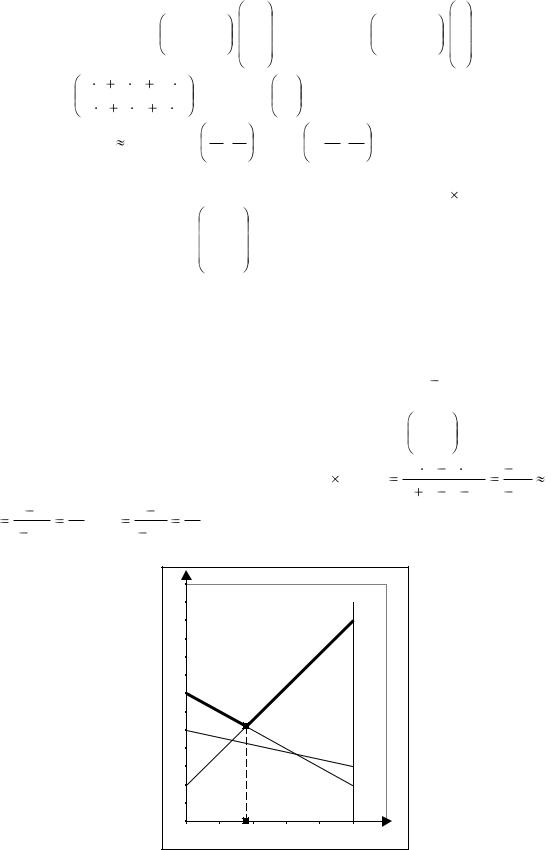

Задание 2. Требуется найти решение матричной игры а) графоаналитическим методом; б) методами линейного программирования; в) методом Брауна (10 итераций)

для игры, заданной матрицей |

2 |

3 |

11 . |

|

7 |

5 |

2 |

Решение. |

|

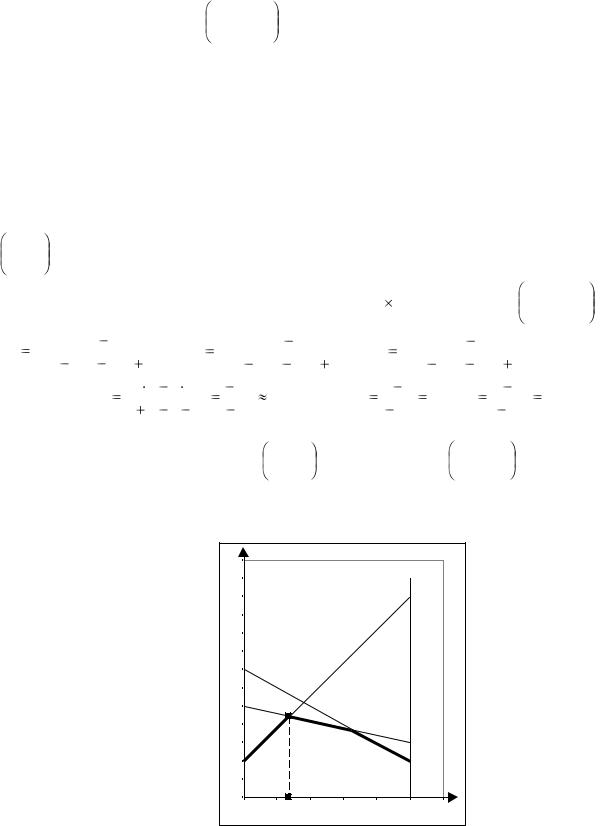

а) Найдём решение игры графоаналитическим методом. |

|

Построим на промежутке [0;1] отрезки прямых: |

|

v=2p+7(1-p) |

(I) |

v=3p+5(1-p) |

(II) |

v=11p+2(1-p), |

(III) |

задающих выигрыш v игрока 1, при условии, что игрок 2 примет чистую стратегию

соответственно 1, 2 и 3. |

Затем построим нижнюю огибающую и найдём её наивысшую |

||||||||||||||||||||||||||||||||||||||||

точку М (см. рис. 1). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Так как точка М есть точка пересечения прямых (II) и (III), то, исходя из матрицы |

||||||||||||||||||||||||||||||||||||||||

3 |

11 , |

найдём решение |

по |

формулам |

|

для нахождения |

|

оптимального |

решения |

||||||||||||||||||||||||||||||||

5 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a11 |

|

a12 |

|||

Х*=(р*, 1-р*) и |

|

|

У*=(q*, 1-q*) матричной игры |

2 |

2 с матрицей А= a21 |

|

a22 : |

||||||||||||||||||||||||||||||||||

p* |

|

a22 |

a21 |

|

|

; |

q* |

|

|

a22 |

a12 |

|

; |

v |

|

|

a11a22 |

|

a12a21 |

. |

|

|

|||||||||||||||||||

a11 |

a12 |

a21 |

a22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

a11 |

a12 |

a21 |

a22 |

|

|

|

a11 |

|

a12 |

|

a21 |

|

a22 |

|

|

|

|

||||||||||||||||||

|

Цена игры: v |

3 2 |

5 11 |

|

49 |

|

4,45 . |

|

p* |

2 |

5 |

|

3 |

|

; q* |

2 |

11 |

|

|

9 |

. |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

3 |

2 |

5 |

11 |

11 |

|

|

|

|

|

|

|

|

|

|

11 |

|

11 |

|

|

|

|

|

|

11 |

|

11 |

|||||||||||

Оптимальная стратегия игрока 1: Х*= |

|

3 |

, |

8 |

|

, а игрока 2 - У*= |

0, |

|

9 |

, |

2 |

|

, так как его |

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 11 |

|

|

|

|

|

|

|

|

|

|

|

11 11 |

|

|

|

|

|

||||||||||

чистая стратегия 1 не входила в решение.

|

|

|

|

Рис..1. |

|

|

13 |

|

|

|

|

|

|

12 |

|

|

|

|

|

|

11 |

|

|

|

|

|

11 |

10 |

|

|

|

|

|

|

9 |

|

|

|

|

|

|

8 |

|

|

|

|

|

|

7 |

7 |

|

|

|

|

|

6 |

|

|

|

|

|

|

5 |

5 |

|

|

|

|

|

4 |

|

|

|

|

|

|

3 |

|

|

|

|

|

3 |

2 |

2 |

|

|

|

|

2 |

1 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

0 |

0,2 |

0,4 |

0,6 |

0,8 |

1 |

1,2 |

7

б). Найдём решение методами линейного программирования.

Так как все элементы матрицы игры положительны, то цена игры v>0. Приходим к паре взаимно двойственных задач:

L=u1+u2+u3 (max) |

|

|

L1=t1+t2 (min) |

|

|

||||

2u1 |

3u2 |

11u3 |

1 |

|

2t1 |

7t2 |

1 |

|

|

|

3t1 |

5t2 |

1 |

|

|||||

7u1 |

5u2 |

2u3 |

1 |

и |

. |

||||

11t1 |

2t2 |

1 |

|||||||

u1 |

0,u2 |

0, u3 |

0 |

|

|

||||

|

t1 |

0, t2 |

0 |

|

|||||

|

|

|

|

|

|

||||

Решим эти задачи симплекс–методом. Для чего приведём первую задачу к канонической форме:

2u1 |

3u2 |

11u3 |

u4 |

1 |

|

|

|

|

|

7u1 |

5u2 |

2u3 |

u5 |

1 , где u4 ≥0 и u5 ≥ 0. |

|

|

|

||

L |

u1 |

u2 u3 |

0 |

|

|

|

|

|

|

Составим симплексную таблицу: |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

БП |

|

|

СЧ |

|

u1 |

u2 |

u3 |

u4 |

u5 |

u4 |

|

|

1 |

|

2 |

3 |

11 |

1 |

0 |

u5 |

|

|

1 |

|

7 |

5 |

2 |

0 |

1 |

L |

|

|

0 |

|

-1 |

-1 |

-1 |

0 |

0 |

Выберем разрешающий столбец, который соответствует наименьшему отрицательному коэффициенту в строке L. Возьмём, например, u2. Выбираем вторую строку разрешающей, так как для неё отношение свободного члена к положительному элементу разрешающего столбца минимально.

Составим вторую таблицу, в которой первая строка получена делением разрешающей строки на разрешающий элемент 5; вторая есть результат сложения первой строки второй таблицы, умноженной на(-3) с первой строкой первой таблицы. Строка L есть сумма соответствующей строки первой таблицы с первой строкой второй таблицы.

БП |

СЧ |

u1 |

u2 |

u3 |

u4 |

u5 |

u2 |

0,2 |

1,4 |

1 |

0,4 |

0 |

0,2 |

u4 |

0,4 |

-2,2 |

0 |

9,8 |

1 |

-0,6 |

L |

0,2 |

0,4 |

0 |

-0,6 |

0 |

0,2 |

Во второй таблице разрешающий столбец u3, а разрешающая строка вторая. Поделим её на разрешающий элемент 9,8 и запишем в первой строке третьей таблицы, а затем преобразуем её так, чтобы в столбце u3 остальные элементы обратились в нуль. Для этого первую строку третьей таблицы умножим на (-0,4) и сложим с первой строкой второй таблицы. Строка L третьей таблицы получается сложением соответствующей строки второй таблицы с первой строкой этой же таблицы, умноженной на 0,6. В результате получаем таблицу

БП |

СЧ |

u1 |

u2 |

u3 |

u4 |

u5 |

u3 |

2/49 |

- 11/49 |

0 |

1 |

5/49 |

-3/49 |

u2 |

9/49 |

73/49 |

1 |

0 |

-2/49 |

11/49 |

L |

11/49 |

13/49 |

0 |

0 |

3/49 |

8/49 |

8

Так как все коэффициенты в строке L неотрицательны, то преобразования закончены. Из последней таблицы можно найти решение двойственных задач, а именно: в двойственных задачах свободные члены в неравенствах и коэффициенты в целевой функции меняются местами, и поэтому решение двойственной задачи

находится в строке L последней таблицы в столбцах u4 и u5. Таким образом, Lmax= 4911 ,

t*= |

|

3 |

, |

8 |

, |

|

u*= 0, |

9 |

, |

2 |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

49 49 |

|

|

|

|

|

|

|

49 49 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Следовательно, цена игры v = |

49 |

≈4,45. |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

р*1= |

|

3 49 |

|

3 |

; р*2= |

8 |

|

49 |

|

8 |

и Х*= |

|

3 |

, |

8 |

. |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

49 |

|

11 |

|

11 |

|

|

11 |

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

49 |

|

|

11 |

|

11 11 |

|

|

|||||||||||||||||||||||

|

|

q*1=0; |

q*2= |

9 |

|

49 |

|

|

|

9 |

; q*3= |

|

2 |

|

49 |

и У*= 0, |

9 |

, |

2 |

. |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

49 |

11 |

|

11 |

|

|

|

|

|

|

|

49 |

11 |

|

|

|

|

11 11 |

|||||||||||||

в). Найдём методом Брауна приближённое решение игры после 10 итераций. Игроки по очереди выбирают свои стратегии. Первый начинает с максиминной. Его

возможные выигрыши (проигрыши игрока 2) записываем в отдельную строку, расположенную ниже матрицы. Второй игрок выбирает стратегию, обеспечивающую ему наименьший проигрыш. Теперь возможные выигрыши первого игрока записываем в отдельный столбец справа от матрицы. Он выбирает стратегию, обеспечивающую ему наибольший выигрыш. Каждый раз выбранные стратегии отмечаем звёздочкой. Затем подсчитываем сумму возможных проигрышей игрока 2 за две партии и записываем в следующую строку ниже предыдущей. Для игрока 2 снова отмечаем звёздочкой стратегию, гарантирующую ему наименьший суммарный проигрыш за две партии. Записываем суммарные выигрыши первого игрока за две партии, и отмечаем звездочкой стратегию, обеспечивающую ему наибольший суммарный выигрыш за две партии и т.д.

Вычисления поместим в таблицу, крайний левый столбик которой служит для определения максиминной стратегии игрока 1.

2* |

2 |

3 |

11 |

2 |

5 |

8 |

19* |

22 |

25 |

28 |

39* |

42* |

45 |

2 |

7 |

5 |

2 |

7* |

12* |

17* |

19 |

24* |

29* |

34* |

36 |

41 |

46* |

|

2* |

3 |

11 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

9 |

8* |

13 |

2 |

|

|

|

|

|

|

|

|

|

|

16 |

13* |

15 |

3 |

|

|

|

|

|

|

|

|

|

|

23 |

18 |

17* |

4 |

|

|

|

|

|

|

|

|

|

|

25 |

21* |

28 |

5 |

|

|

|

|

|

|

|

|

|

|

32 |

26* |

30 |

6 |

|

|

|

|

|

|

|

|

|

|

39 |

31* |

32 |

7 |

|

|

|

|

|

|

|

|

|

|

46 |

36 |

34* |

8 |

|

|

|

|

|

|

|

|

|

|

48 |

39* |

45 |

9 |

|

|

|

|

|

|

|

|

|

|

50 |

42* |

56 |

10 |

|

|

|

|

|

|

|

|

|

По количеству звёздочек в достроенных строках и столбцах соответственно

находим: |

|

Х10 = (0,3; 0,7); |

У10= (0,1; 0,7; 0,2). |

9 |

|

|

|

|

|

|

|

2 |

3 |

11 |

|

0,1 |

|

|

|

2 |

3 |

|

11 |

|

1 |

|

|

|

|

|

v10=X10AУ10Т=(0,3;0,7) |

|

0,7 |

=0,1·0,1 (3;7) |

|

|

7 |

= |

|

|

|||||||||||||

|

7 |

5 |

2 |

|

7 |

5 |

|

2 |

|

|

|

||||||||||||

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

2 |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

=0,01 (3;7) 2 1 |

3 7 |

|

11 2 |

=0,01(3;7) |

45 |

=0,01(3·45+7·46)= 4,57. |

|

|

|

|||||||||||||

|

|

7 1 |

5 |

7 |

|

2 |

2 |

|

|

|

|

46 |

|

|

|

|

|

|

|

|

|

|

|

|

Ответ: а) и б) v |

4,45 : Х*= |

3 , |

8 |

, |

У*= |

0, 9 |

, 2 |

. в) v10= 4,57 ; Х10 |

= (0,3; 0,7); |

|||||||||||||

|

|

|

|

|

|

|

|

|

11 11 |

|

11 11 |

|

|

|

|

|

|

|

|

|

|||

У10= (0,1; 0,7; 0,2). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Пример выполнения задания 2а), когда игра имеет формат m |

2 . |

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

2 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пусть игра задана матрицей |

3 |

5 . |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

11 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение. Построим на промежутке [0;1] отрезки прямых: |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

v=2q+7(1-q) |

|

|

|

|

|

|

|

|

|

|

|

(I`) |

|

|

|||||

|

|

|

|

v=3q+5(1-q) |

|

|

|

|

|

|

|

|

|

|

|

(II`) |

|

|

|||||

|

|

|

|

v=11q+2(1-q), |

|

|

|

|

|

|

|

|

|

|

|

(III`) |

|

|

|||||

задающих выигрыш v игрока 1, при условии, что он примет чистую стратегию |

|||||||||||||||||||||||

соответственно 1, 2 и 3, а второй игрок примет стратегию У= (q,1 |

q) . Затем построим |

||||||||||||||||||||||

верхнюю огибающую и найдём её низшую точку N (см. рис.2). Так как точка N есть |

|||||||||||||||||||||||

точка пересечения прямых (I`) и (III`), то, исходя из матрицы |

|

2 |

7 |

, найдём решение |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

2 |

|

|

|

|

|

по тем же формулам, |

что и для игр формата 2 |

n : |

v |

2 |

2 |

7 11 |

73 |

5,21; |

|||||||||||||||

2 |

|

2 |

7 |

|

11 |

14 |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

p* |

2 11 9 ; q* |

|

2 7 5 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

14 |

14 |

|

|

14 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

0,2 |

|

0,4 |

0,6 |

0,8 |

1 |

1,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.2. |

|

|

|

|

|

|

|

|

|

|

|

||

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|