Лаба 1 / L1

.docxФедеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

УФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Лабораторная работа №1

по дисциплине:

«Эконометрика»

Уфа 2016

Цель работы: проанализировать влияние следующих факторов: Наличие автомобиля, наличие земельного участка, наличие собственной квартиры, наличие скота, наличие компьютера, на получение кредита.

Для достижения поставленной цели следует решить следующие задачи:

-

Проанализировать исходные данные.

Постановка задачи: получит кредит или нет?

Y= {1, если получил; 0, если не получил}

Анализ влияния проводится для следующих факторов:

-

наличие компьютера;

-

наличие автомобиля;

-

размер семьи(0 – меньше 6, 1 – 6 и более);

-

наличие собственной квартиры;

-

наличие земельного участка; Такие факторы как: наличие скота, наличие стиральной машины, наличие спутниковой антенны, в дальнейшем анализе не участвовали, т.к. оказались не значимы.

-

Построение бинарной модели.

Выдвигается гипотеза Н0: р(уi=1)=F(a0+b1x1+b2x2+b3x3+ b4x4+ b5x5), где F:Λ, Φ, E

Yi={1; 0

H0:bi=0 (xiвлияния не оказывает)

H1: bi≠0 (xi влияние оказывает).

Если p-value≥α, то H0 принимаем,

Если p-value<α, то Н0 отклоняем, и считаем, что Н1 верна с вероятностью p=1-α (α=5%)

В таблицах 1, 2, 3 представлены модели нормального распределения (пробит), логистического распределения (логит) ,экстремального распределения (гомпит) соответственно.

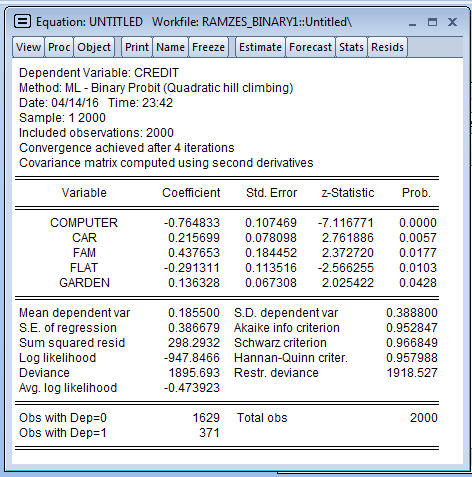

Таблица 1 – Пробит модель

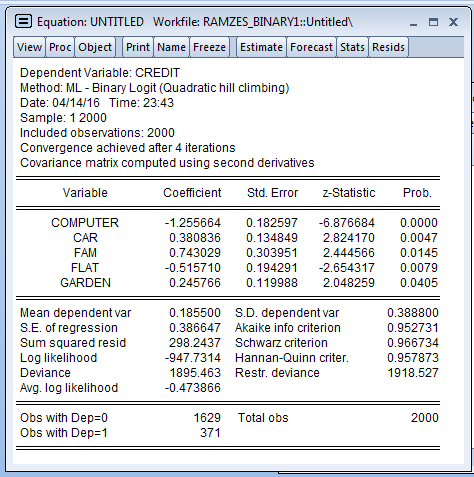

Таблица 2 – Логит модель

Таблица 3 – Гомпит модель

Для представленных факторов p-value<0,05, следовательно гипотезу Н0 отклоняем в пользу Н1. Таким образом можно сделать вывод о том, что факторы оказывают влияние на зависимую переменную.

3. Селекция модели. Для того,чтобы выбрать какая из функций распределния наилучшим образом отражает реальную картину, анализируются значения информационных критериев Акаике, Шварца и Хэннана-Квина. Выбирается та модель, для которой значения минимальны.

Таблица 4 – Значения информационных критериев

|

|

Акаике |

Шварца |

Хэннана-Квина |

|

пробит |

0,9528 |

0,9668 |

0,9579 |

|

логит |

0,9527 |

0,9667 |

0,9578 |

|

эктрем |

0,9530 |

0,9670 |

0,9580 |

Наилучшая модель – модель логистического распределения, т.к. значения информационных критериев минимальны.

4. Мониторинг качества построенной модели.

-

Проведение теста Вальда для определения значимости влияния факторов на результат.

H0: bi=0 (xi фактор не значим)

H1: bi≠0 (xi фактор значим).

Если p-value≥α, то H0 принимаем,

Если p-value<α, то Н0 отклоняем, и считаем, что Н1 верна с вероятностью p=1-α (α=5%)

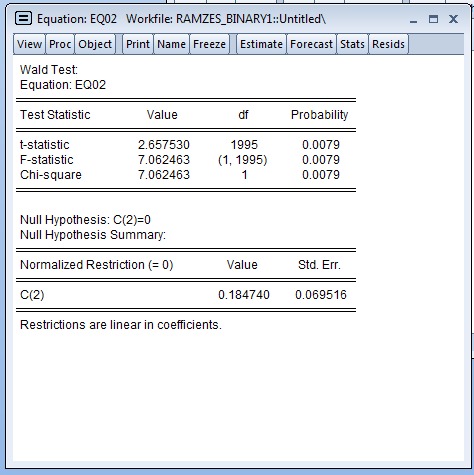

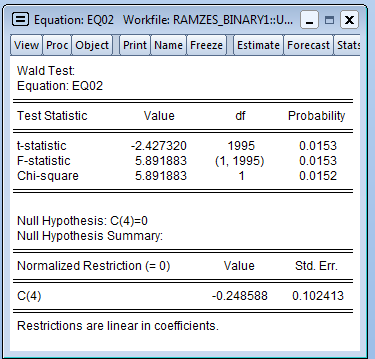

Таблица 4 – Тест Вальда для первого фактора (наличие компьютера)

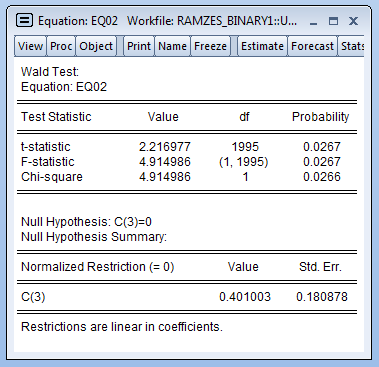

Таблица 5 – Тест Вальда для второго фактора (наличие автомобиля)

Таблица 6 – Тест Вальда для третьего фактора (размер семьи)

Таблица 7 – Тест Вальда для четвертого фактора (наличие собственной квартиры)

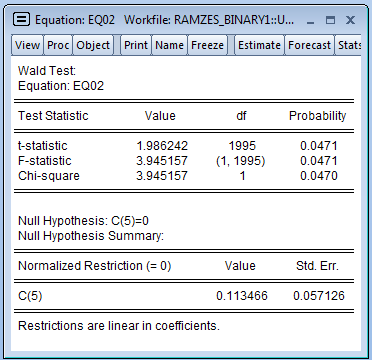

Таблица 8 – Тест Вальда для пятого фактора (наличие земельного участка)

Для представленных факторов p-value<0,05, следовательно гипотезу Н0 отклоняем в пользу Н1. Таким образом можно сделать вывод о том, что факторы значимы.

-

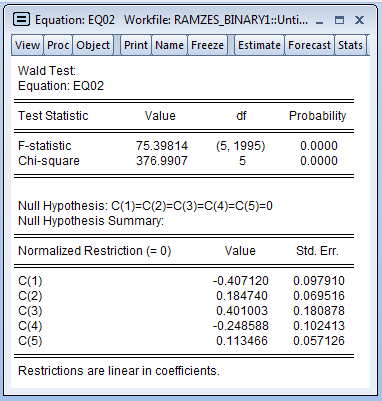

Оценка статистической значимости модели в целом на основе F-критерия.

H0: модель статистически в целом не значима

H1: модель значима

Если p-value≥α, то H0 принимаем,

Если p-value<α, то Н0 отклоняем, и считаем, что Н1 верна с вероятностью p=1-α (α=5%)

-

Таблица 9 - оценка статистической значимости модели в целом на основе F-критерия.

Отклоняем нулевую гипотезу и принимаем альтернативную, таким образом вся модель значима.

-

Оценка достоверности оцененных параметров методом максимального правдоподобия

а) проверка состоятельности оценок на основе проведения теста на нормальность с помощью критерия Жарка-Бера.

Н0: остатки подчиняются нормальному распределению

Н1: остатки не подчиняются нормальному распределению

Если p-value≥α, то H0 принимаем,

Если p-value<α, то Н0 отклоняем, и считаем, что Н1 верна с вероятностью p=1-α (α=5%)

Таблица 10 - критерий Жарка-Бера

Так

как вероятность статистики Жарка-Бера

меньше 0,05 то мы отклоняем нулевую

гипотезу о подчинении остатков нормальному

закону распределения, и принимаем

альтернативную гипотезу H1(остатки

не подчиняются нормальному распределению)

Так

как вероятность статистики Жарка-Бера

меньше 0,05 то мы отклоняем нулевую

гипотезу о подчинении остатков нормальному

закону распределения, и принимаем

альтернативную гипотезу H1(остатки

не подчиняются нормальному распределению)

б) проверка несмещенности и эффективности оценки проверяется на основе критерия Хосмера-Лемешоу

Н0: модель согласована

Н1: модель не согласована

Если p-value≥α, то H0 принимаем,

Если p-value<α, то Н0 отклоняем, и считаем, что Н1 верна с вероятностью p=1-α (α=5%)

Таблица 11 – критерий Хосмера - Лемешоу

Так

как вероятность статистики больше 0,05

принимаем нулевую гипотезу, о том что

наша модель согласована. Это говорит о

том, что наша оценки являются несмещенными

и эффективными.

Так

как вероятность статистики больше 0,05

принимаем нулевую гипотезу, о том что

наша модель согласована. Это говорит о

том, что наша оценки являются несмещенными

и эффективными.

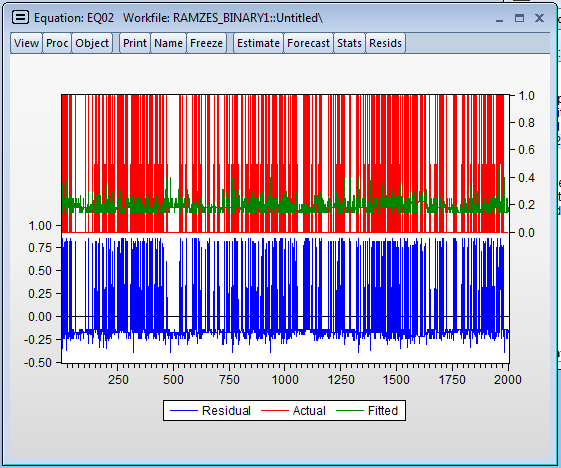

в) анализ графика исходных данных, смоделированных данных и остатков.

График

1

Интерпретация результатов. Расчет маржинальных эффектов.

Таблица

12 – Логит модель

Таблица

13 – расчет маржинальных эффектов.

Анализируя маржинальные эффекты можно сделать следующие выводы: Для респондентов на получение кредита наличие компьютера влияет на 5,83%, наличие автомобиля на 4,39%, наличие семьи на 19,73%, наличие квартиры на 22,14%, наличие садового участка на 13,54%.